À l’approche de la clôture de l’exercice, la gestion des factures non parvenues (FNP) est une priorité pour tout responsable financier. Ce mécanisme permet de respecter le principe de séparation des exercices en intégrant des charges dont la prestation a été réalisée, mais pour lesquelles le document comptable manque à l’appel. Maîtriser leur enregistrement garantit une image fidèle de la santé financière de votre entreprise.

Qu’est-ce qu’une facture non parvenue (FNP) ?

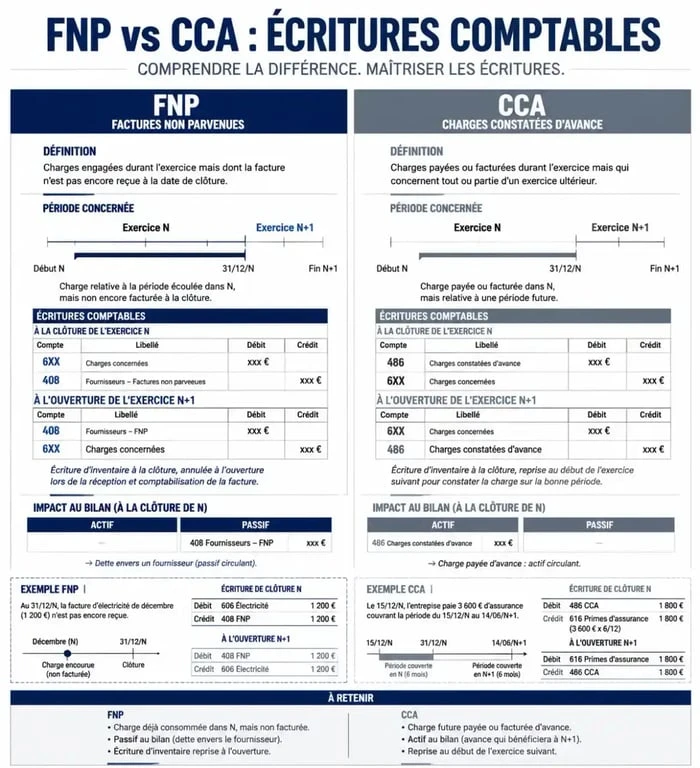

Une facture non parvenue désigne une charge concernant l’exercice en cours, dont la facture n’est pas reçue à la date de clôture. Selon le Plan Comptable Général (PCG), les charges doivent être rattachées à l’exercice durant lequel elles ont pris naissance. Si vous avez reçu des marchandises ou bénéficié d’une prestation avant le 31 décembre, la dépense doit figurer dans vos comptes de l’année N, même si le fournisseur n’envoie sa facture qu’en janvier de l’année N+1.

Conditions de constatation d’une FNP

Pour qu’une charge soit qualifiée de facture non parvenue, deux conditions doivent être réunies : la livraison du bien ou l’exécution du service doit avoir été réalisée avant la date de clôture, et la facture originale doit être absente de votre comptabilité au moment de l’arrêté des comptes. Il est courant de confondre les FNP avec d’autres écritures de régularisation. Contrairement aux charges à payer, qui incluent des dettes fiscales ou sociales, la FNP concerne spécifiquement une relation commerciale avec un fournisseur de biens ou de services.

Procédure de comptabilisation des FNP

L’enregistrement d’une facture non parvenue demande de la rigueur, notamment sur le traitement de la TVA et l’évaluation du montant. Puisque vous ne possédez pas la facture finale, vous devez vous baser sur des éléments probants comme le bon de commande, le bon de livraison ou un devis validé.

Utilisation du compte 4081 et schéma d’écriture

L’écriture se décompose en trois lignes au journal des opérations diverses à la date de clôture : débiter le compte de charge concerné (classe 6), débiter le compte de TVA à régulariser (44586) et créditer le compte 4081 « Fournisseurs – Factures non parvenues » pour le montant TTC. Ce mécanisme fait apparaître la dette au passif de votre bilan tout en impactant le résultat de l’exercice par la charge correspondante.

| Numéro de compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 6064 | Fournitures administratives | 1 000 € | |

| 44586 | TVA à régulariser | 200 € | |

| 4081 | Fournisseurs – FNP | 1 200 € |

Le rôle du filtre de validation des engagements

L’identification des FNP agit comme un filtre de sécurité pour la fiabilité du bilan. L’entreprise doit passer au crible ses flux opérationnels : chaque bon de réception non associé à une facture doit être isolé. Ce processus permet de détecter des décalages de trésorerie et d’éviter que des charges ne disparaissent d’un exercice à l’autre, ce qui fausserait l’analyse de la rentabilité. C’est une étape de contrôle interne qui transforme une obligation comptable en un outil de pilotage.

La régularisation à l’ouverture de l’exercice suivant

La comptabilisation d’une FNP est temporaire. Dès le premier jour de l’exercice suivant (N+1), vous devez procéder à la contrepassation de l’écriture. Cette opération consiste à passer l’écriture inverse de celle enregistrée à la clôture. Cette étape est cruciale : lorsque la facture réelle arrivera au cours de l’année N+1, elle sera enregistrée normalement dans le journal d’achats. Sans contrepassation, la charge serait comptabilisée deux fois. L’extourne annule l’impact de la future facture sur le résultat de l’année N+1, puisque la charge a déjà été consommée sur l’année N.

FNP vs CCA : les différences à retenir

Il est fréquent de confondre les factures non parvenues (FNP) et les charges constatées d’avance (CCA). Leur logique est pourtant opposée. La FNP intervient quand la prestation est réalisée mais la facture manque : on ajoute une charge à l’exercice. La CCA intervient quand la facture est reçue et enregistrée, mais la prestation concerne l’exercice suivant : on retire une charge de l’exercice. Distinguer ces deux notions est vital pour la conformité fiscale. Une FNP mal justifiée peut être réintégrée par l’administration, tandis qu’une CCA oubliée conduit à payer trop d’impôts par rapport à la réalité économique.

Risques liés à une mauvaise gestion des FNP

Négliger les FNP expose l’entreprise à des risques financiers et juridiques. Une sous-estimation des charges entraîne un bénéfice artificiellement gonflé, pouvant mener à une distribution de dividendes imprudente ou à un impôt sur les sociétés trop élevé. Sur le plan juridique, le non-respect du principe de séparation des exercices peut entraîner un refus de certification des comptes par le commissaire aux comptes. En cas de contrôle fiscal, l’absence de justificatifs pour étayer le montant d’une FNP peut être interprétée comme une manipulation du résultat. Conservez systématiquement une trace écrite de chaque engagement de dépense non facturé et validez les montants estimés avec les services opérationnels.

Articles qui pourraient vous intéresser :

Coût moyen pondéré : 2 méthodes de calcul et un exemple pour valoriser vos stocks

Coût moyen pondéré : 2 méthodes de calcul et un exemple pour valoriser vos stocks

Expert-comptable pour SASU : le guide pour optimiser vos coûts et votre gestion

Expert-comptable pour SASU : le guide pour optimiser vos coûts et votre gestion

Intérêts courus non échus : 3 étapes pour les calculer et réussir votre clôture comptable

Intérêts courus non échus : 3 étapes pour les calculer et réussir votre clôture comptable

Pas de fiche de paie en auto-entrepreneur : 4 justificatifs pour prouver vos revenus

Pas de fiche de paie en auto-entrepreneur : 4 justificatifs pour prouver vos revenus