Pas de fiche de paie en auto-entrepreneur : 4 justificatifs pour prouver vos revenus

Pour un salarié, la fiche de paie est le document indispensable pour louer un appartement, contracter un prêt ou justifier de sa situation sociale. Pour un indépendant sous le régime de la micro-entreprise, la réalité est différente : le bulletin de salaire n’existe pas. Cette absence peut générer de l’anxiété lors de démarches administratives face à un banquier ou un propriétaire.

Ne pas avoir de fiche de paie ne signifie pas être dépourvu de preuves de revenus. En tant qu’auto-entrepreneur, vous disposez d’un arsenal de documents officiels pour démontrer la santé de votre activité. Comprendre comment ces pièces remplacent le bulletin traditionnel est la première étape pour aborder vos démarches avec sérénité.

Pourquoi l’auto-entrepreneur n’a-t-il pas de bulletin de salaire ?

La distinction entre un salarié et un auto-entrepreneur repose sur la nature du lien juridique avec l’organisme qui verse l’argent. Le salarié est lié par un contrat de travail et un lien de subordination : l’employeur calcule le salaire net après déduction des cotisations et édite un bulletin. À l’inverse, l’auto-entrepreneur est son propre patron. Il ne perçoit pas un salaire, mais un chiffre d’affaires.

En micro-entreprise, il n’existe pas de distinction juridique entre votre patrimoine personnel et votre activité professionnelle. Vous ne pouvez pas être votre propre salarié. L’argent qui arrive sur votre compte bancaire est le fruit de vos ventes ou prestations, et c’est à vous de gérer votre rémunération après avoir acquitté vos cotisations sociales auprès de l’URSSAF.

La confusion entre chiffre d’affaires et revenu net

L’une des erreurs classiques consiste à présenter son chiffre d’affaires (CA) comme étant son revenu disponible. Pour les organismes tiers, le CA représente la somme brute encaissée. Pour obtenir une estimation de votre revenu réel, l’administration applique un abattement forfaitaire pour frais professionnels (71 % pour l’achat-revente, 50 % pour les prestations de services BIC et 34 % pour les activités libérales BNC). Ce montant, après abattement, sert de base de comparaison avec un salaire net.

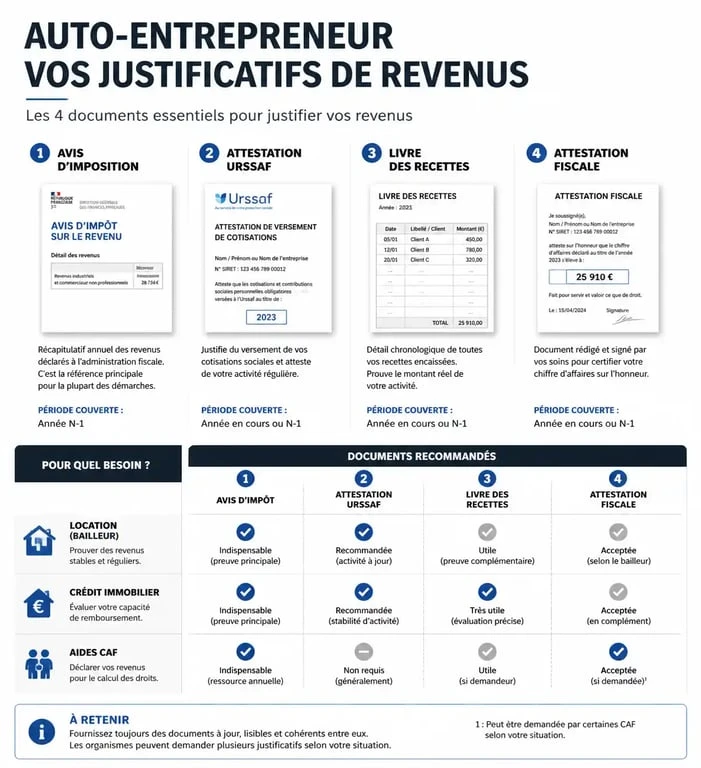

Les 4 documents indispensables pour prouver vos ressources

Puisque la fiche de paie fait défaut, vous devez compiler un dossier solide basé sur des documents fiscaux et sociaux. Voici les pièces maîtresses acceptées par la quasi-totalité des interlocuteurs, comme les banques ou les agences immobilières.

1. L’avis d’imposition : la référence absolue

C’est le document le plus solide. Il récapitule l’ensemble de vos revenus sur l’année N-1. Il permet de vérifier la pérennité de l’activité sur le long terme. Si vous venez de débuter et que vous n’avez pas encore d’avis d’imposition reflétant votre activité d’indépendant, complétez votre dossier avec les documents suivants.

2. L’attestation de chiffre d’affaires URSSAF

Disponible sur votre espace personnel autoentrepreneur.urssaf.fr, cette attestation récapitule le montant des recettes que vous avez déclarées mensuellement ou trimestriellement. Elle est utile car elle apporte une preuve de revenus très récente, contrairement à l’avis d’imposition qui peut dater de plusieurs mois.

3. Le livre des recettes

Bien que la comptabilité soit simplifiée en micro-entreprise, la tenue d’un livre des recettes est une obligation légale. Ce document, qui liste chronologiquement l’ensemble des encaissements, offre une vision transparente de votre flux de trésorerie. Bien tenu, il démontre votre sérieux et la régularité de vos revenus.

4. L’attestation fiscale annuelle

Ce document est disponible en début d’année civile. Il synthétise le chiffre d’affaires global déclaré l’année précédente. C’est une pièce officielle qui valide vos déclarations sociales et fiscales, offrant une garantie supplémentaire de véracité pour vos interlocuteurs.

Comment structurer son dossier pour une location ou un crédit ?

Face à un interlocuteur habitué aux dossiers de salariés, l’auto-entrepreneur doit faire preuve d’une organisation irréprochable. Ne vous contentez pas d’envoyer vos attestations en vrac. Un dossier bien présenté compense souvent l’absence de stabilité perçue du statut d’indépendant.

Dans le cadre d’une recherche de logement ou d’un prêt bancaire, la plupart des organismes demandent un historique. En général, un seuil de deux à trois ans d’existence est requis pour rassurer sur la viabilité du projet. Ce palier n’est pas une règle de droit, mais une pratique bancaire courante. Si vous franchissez ce cap, votre dossier bascule dans une catégorie de risque moindre. Pour ceux qui n’ont pas cette ancienneté, mettre en avant la progression constante du chiffre d’affaires et une gestion rigoureuse de la trésorerie peut faire pencher la balance.

Voici un récapitulatif des documents à fournir selon le besoin :

| Situation | Documents recommandés | Objectif |

|---|---|---|

| Location d’appartement | 2 derniers avis d’imposition + 3 dernières attestations URSSAF | Prouver la régularité mensuelle |

| Crédit immobilier | 3 derniers avis d’imposition + Livre des recettes + Relevés bancaires | Démontrer la solvabilité long terme |

| Demande d’aides (CAF) | Attestation de CA trimestrielle | Calculer les droits actuels |

Le cas particulier du cumul emploi-salarié et auto-entreprise

Si vous cumulez une activité salariée et une micro-entreprise, vous avez la chance d’avoir les deux types de justificatifs. Dans ce cas, la fiche de paie de votre emploi salarié sert de base principale, tandis que vos justificatifs d’auto-entrepreneur viennent en revenus complémentaires.

Attention : certains bailleurs ou banquiers peuvent ignorer vos revenus d’auto-entrepreneur s’ils jugent l’activité trop récente. Il est alors crucial de fournir vos attestations URSSAF pour prouver que ces revenus sont récurrents. Présenter les deux sources de revenus de manière coordonnée montre votre dynamisme et renforce votre capacité d’endettement.

Conseils de gestion pour simplifier vos futures démarches

Anticiper la demande de justificatifs est le meilleur moyen d’éviter le stress de dernière minute. Voici quelques bonnes pratiques à adopter dès aujourd’hui :

Archivez systématiquement : Téléchargez votre attestation de chiffre d’affaires chaque mois ou chaque trimestre dès que vous faites votre déclaration URSSAF. Ne comptez pas sur le site pour conserver un historique infini.

Séparez vos comptes : Même si ce n’est pas obligatoire en dessous de 10 000 € de CA pendant deux ans, avoir un compte bancaire dédié à votre activité facilite la lecture de vos relevés pour un banquier.

Tenez votre livre de recettes à jour : N’attendez pas la fin de l’année. Un livre de recettes rempli au fur et à mesure est un outil de pilotage pour vous et une preuve de transparence pour les autres.

Préparez une note de synthèse : Si votre activité est complexe, joignez une courte lettre expliquant votre modèle économique, vos principaux clients et vos perspectives de croissance.

Si la fiche de paie est absente, elle est avantageusement remplacée par des documents qui racontent une histoire précise de votre santé financière. La clé réside dans la préparation et la capacité à présenter ces éléments de manière structurée.

- Nom et prénom à partir d’un IBAN : ce que la banque vérifie avant un virement - 31 juillet 2026

- Carte d’empathie : 6 zones à remplir pour comprendre le client sans projeter ses idées - 31 juillet 2026

- Serrure, compartiments et prix : ce qu’il faut vérifier avant d’acheter une caisse à monnaie - 30 juillet 2026

Articles qui pourraient vous intéresser :

Private Equity ou Venture Capital : 5 critères pour distinguer ces deux piliers du non-coté

Private Equity ou Venture Capital : 5 critères pour distinguer ces deux piliers du non-coté

Prélèvement Natixis Financement : 3 causes fréquentes et 4 étapes pour clarifier votre situation

Prélèvement Natixis Financement : 3 causes fréquentes et 4 étapes pour clarifier votre situation

Classement des banques françaises 2025 : les 10 meilleurs établissements selon votre profil

Classement des banques françaises 2025 : les 10 meilleurs établissements selon votre profil

Tableau comptable Excel gratuit : 5 colonnes indispensables pour une gestion sans erreur

Tableau comptable Excel gratuit : 5 colonnes indispensables pour une gestion sans erreur