Intérêts courus non échus : 3 étapes pour les calculer et réussir votre clôture comptable

La clôture des comptes annuels exige une rigueur absolue pour refléter l’image fidèle de la situation financière d’une entreprise. Parmi les ajustements indispensables de fin d’exercice, les intérêts courus non échus (ICNE) occupent une place centrale. Souvent perçus comme une complexité technique, ils répondent à une logique simple : le respect du principe d’indépendance des exercices. Ignorer cette règle fausse votre résultat net et expose votre comptabilité à des critiques lors d’un audit.

Qu’est-ce qu’un intérêt couru non échu ?

Un intérêt couru non échu représente une charge ou un produit généré par le temps qui passe, dont le paiement effectif n’interviendra qu’au cours de l’exercice suivant. La comptabilité distingue la date d’engagement de la dépense de la date de décaissement de la trésorerie.

Lorsqu’une entreprise souscrit un emprunt, les intérêts sont généralement payables à des dates fixes. Si la date de clôture de l’exercice tombe entre deux échéances, une partie des intérêts concerne l’année qui s’achève, même si la banque n’a pas encore prélevé la somme. Cette dette latente constitue l’intérêt couru non échu.

Le principe de rattachement des charges

La comptabilité d’engagement repose sur la spécialisation des exercices. Chaque charge doit être imputée à l’année durant laquelle elle est consommée. Si vous bénéficiez d’un capital prêté pendant les trois derniers mois de l’année, le coût de ce service appartient à l’exercice en cours. Ne pas l’enregistrer gonfle artificiellement le bénéfice de l’année N et pénalise l’année N+1.

Les ICNE au passif et à l’actif

Bien que les ICNE concernent principalement les dettes, le concept s’applique aussi aux placements. Dans ce cas, il s’agit de produits à recevoir. Si votre entreprise détient un compte à terme dont les intérêts sont versés à l’échéance l’année suivante, vous devez constater la part de gain acquise au 31 décembre.

La méthode de calcul précise des intérêts courus

Le calcul des ICNE s’appuie sur trois variables : le capital restant dû, le taux d’intérêt contractuel et le nombre de jours écoulés depuis la dernière échéance jusqu’à la date de clôture.

La formule standard est : Montant de l’ICNE = Capital restant dû × Taux d’intérêt × (Nombre de jours courus / Nombre de jours de l’année).

Déterminer la base de calcul

La base de temps varie selon les contrats. La pratique bancaire utilise souvent l’année « lombarde » de 360 jours, tandis que d’autres contrats retiennent l’année civile de 365 jours. Référez-vous au tableau d’amortissement fourni par l’organisme prêteur pour identifier la convention appliquée.

Exemple concret de calcul

Prenons un emprunt de 100 000 € au taux annuel de 3 %. La dernière échéance a été payée le 30 septembre. L’entreprise clôture ses comptes au 31 décembre. Les intérêts courent du 1er octobre au 31 décembre, soit 92 jours.

Le calcul est le suivant : 100 000 € × 0,03 × (92 / 365) = 756,16 €. Une charge de 756,16 € doit être enregistrée lors des écritures d’inventaire, même sans mouvement bancaire correspondant.

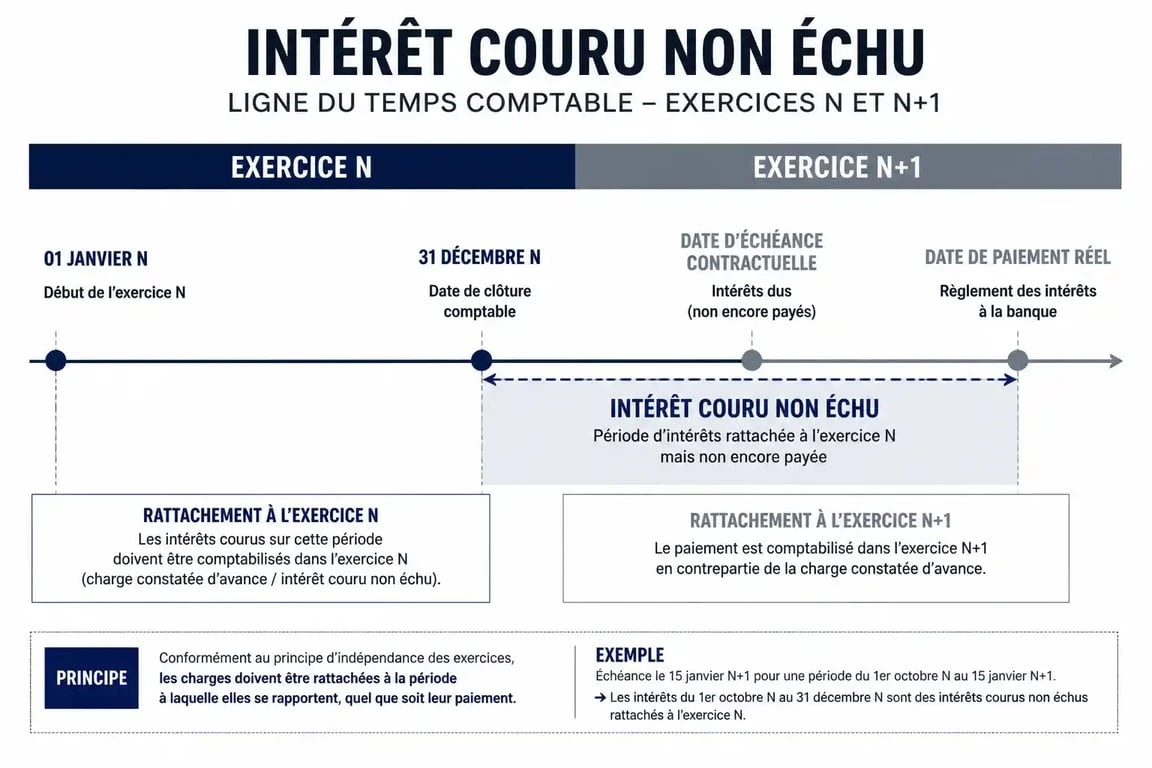

Comptabilisation des ICNE : les écritures pas à pas

L’enregistrement comptable intervient lors de la phase d’inventaire. Il s’agit d’une écriture de régularisation qui sera extournée au premier jour de l’exercice suivant pour éviter un double emploi lors du paiement réel.

Enregistrement à la clôture de l’exercice

Pour un emprunt bancaire, on utilise les comptes suivants :

| Numéro de compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 6611 | Intérêts des emprunts et dettes | 756,16 € | |

| 1688 | Intérêts courus (rattachés aux emprunts) | 756,16 € |

Le compte 6611 augmente les charges financières au compte de résultat, tandis que le compte 1688 figure au passif du bilan, augmentant le montant global des dettes financières.

L’importance de l’extourne

Au 1er janvier de l’année N+1, procédez à une contrepassation : débitez le compte 1688 et créditez le compte 6611. Lorsque l’échéance complète sera payée plus tard, elle sera enregistrée en totalité en charge. Grâce à l’extourne, le solde du compte de charge ne représentera que la part d’intérêt réellement imputable à l’année N+1.

Ces écritures stabilisent la performance financière. Sans elles, le résultat oscillerait violemment en fonction des dates de paiement des banques, rendant toute analyse comparative caduque. Ce mécanisme lisse la réalité économique sur la ligne du temps.

Les enjeux fiscaux et financiers des intérêts courus

La gestion des ICNE comporte des enjeux stratégiques pour l’entreprise.

Impact sur l’impôt sur les sociétés

Les intérêts courus non échus sont des charges déductibles du résultat fiscal, sous réserve qu’ils concernent des dettes contractées dans l’intérêt de l’entreprise. En constatant ces charges, l’entreprise réduit son bénéfice imposable et le montant de son impôt sur les sociétés. C’est un levier d’optimisation du cash-flow fiscal.

Analyse des ratios d’endettement

Pour les banquiers et investisseurs, le montant des ICNE témoigne de la transparence financière. Un oubli systématique sous-estime l’endettement. Lors d’une demande de financement, des écritures de régularisation documentées renforcent la crédibilité du dirigeant et la qualité de l’information financière.

Cas particuliers : obligations et prêts participatifs

Pour des financements complexes comme les obligations ou les prêts participatifs, le calcul peut être plus ardu, notamment en présence d’intérêts capitalisés ou variables. Tenez un échéancier extra-comptable rigoureux pour éviter toute surprise lors de la clôture annuelle.

Erreurs fréquentes à éviter lors de la clôture

Les ICNE sont souvent sources d’erreurs matérielles qui retardent la validation des comptes.

L’oubli de l’extourne : C’est l’erreur la plus classique. Sans contrepassation, la charge est comptabilisée deux fois : une fois via l’ICNE et une fois lors du paiement réel.

La confusion entre intérêts courus et intérêts à échoir : Les intérêts à échoir concernent le futur et ne doivent pas être provisionnés. Seul ce qui est déjà « consommé » au prorata du temps doit figurer au bilan.

L’utilisation d’un mauvais taux : En cas d’emprunt à taux variable, utilisez le taux en vigueur à la date de clôture, et non le taux initial du contrat.

Le calcul sur le capital initial : L’intérêt se calcule sur le capital restant dû après le dernier remboursement. Si un remboursement a eu lieu, la base de calcul change.

La maîtrise des intérêts courus non échus est un pilier de la gestion comptable. En structurant vos calculs dès décembre et en automatisant vos écritures, vous garantissez la conformité de vos états financiers et gagnez en précision dans le pilotage de votre rentabilité.

- Prime de vacances Syntec : montant, calcul et règles de versement - 24 juillet 2026

- Réussir ses visioconférences en 15 minutes : son, cadre visuel et suivi clair - 24 juillet 2026

- Code NAF conciergerie : 8299Z ou un autre code selon l’activité principale - 23 juillet 2026

Articles qui pourraient vous intéresser :

Aides financières pour entrepreneurs : 5 leviers stratégiques pour sécuriser votre lancement

Aides financières pour entrepreneurs : 5 leviers stratégiques pour sécuriser votre lancement

TJM chef de projet : benchmarks par expérience et leviers pour optimiser vos revenus

TJM chef de projet : benchmarks par expérience et leviers pour optimiser vos revenus

Prêt relais : comment choisir la banque la plus souple pour financer votre transition immobilière

Prêt relais : comment choisir la banque la plus souple pour financer votre transition immobilière

Homeloop : le redressement judiciaire et la stratégie de relance par Benedic Immobilier

Homeloop : le redressement judiciaire et la stratégie de relance par Benedic Immobilier