Compte comptable prestation de service : 706, 604, 611, comment choisir le bon code ?

La gestion rigoureuse d’une entreprise repose sur une affectation précise des flux financiers. Lorsqu’il s’agit de services, la distinction entre ce que vous vendez et ce que vous achetez est fondamentale pour la clarté de votre bilan. Choisir le bon compte comptable pour une prestation de service n’est pas seulement une obligation administrative, c’est le garant d’une vision saine de votre rentabilité et d’une conformité fiscale sans faille.

Vente de services : l’usage du compte 706

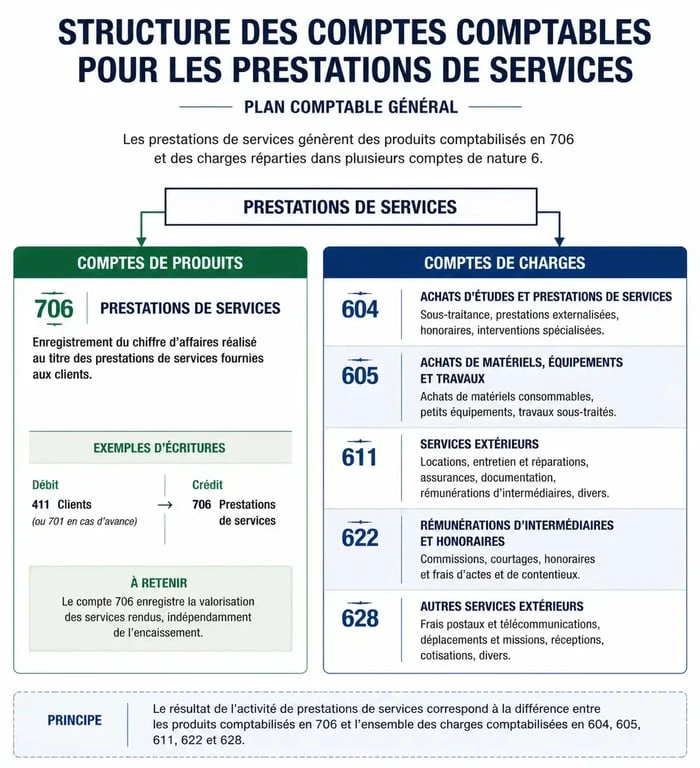

Pour une entreprise dont l’activité principale ou secondaire consiste à vendre du savoir-faire, du temps ou une expertise, le Plan Comptable Général (PCG) prévoit une catégorie spécifique. Contrairement à la vente de marchandises, qui transite par le compte 707, les services sont rattachés à la classe 7, dédiée aux produits.

Le fonctionnement du compte 706

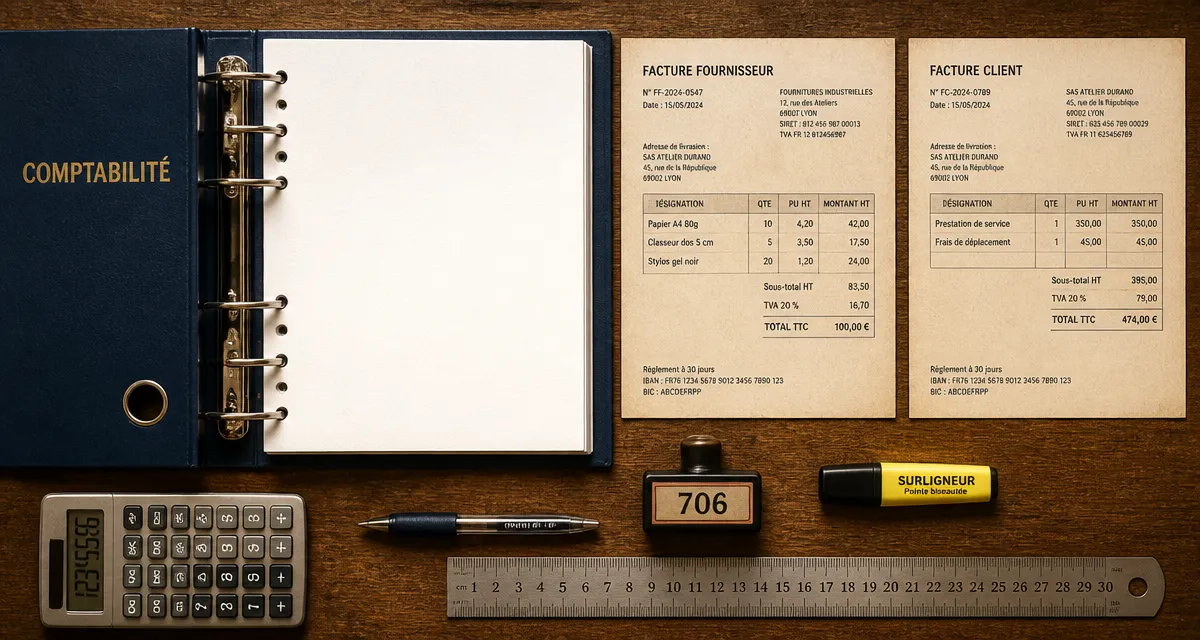

Le compte 706 est le réceptacle de votre chiffre d’affaires immatériel. Dès qu’une facture est émise pour un conseil, une réparation, un abonnement logiciel ou toute autre intervention, elle doit être créditée dans ce compte. En comptabilité d’engagement, l’écriture se déclenche à la date de facturation, indépendamment de l’encaissement effectif.

L’utilisation de sous-comptes permet d’affiner votre analyse. Une agence de communication pourra créer un compte 7061 pour le « Conseil » et un 7062 pour la « Création Graphique ». Cette segmentation aide à identifier immédiatement quels leviers génèrent la meilleure marge brute.

La gestion de la TVA sur les prestations

Pour les prestations de services, la règle par défaut est la TVA sur les encaissements. La taxe devient exigible auprès de l’État uniquement lorsque le client paie. De nombreuses entreprises optent pour l’option « TVA sur les débits », permettant de déclarer la taxe dès l’émission de la facture, ce qui simplifie le suivi comptable avec le compte 44571.

Achat de services : différencier les charges selon leur nature

Si la vente est centralisée, l’achat de prestations de services est plus complexe à catégoriser. Le choix du compte de classe 6 dépend de la destination du service acheté : est-ce pour votre fonctionnement interne ou pour le revendre à un client ?

| Nature de la prestation achetée | Compte comptable | Exemple concret |

|---|---|---|

| Achats d’études et prestations | 604 | Étude technique intégrée à un produit |

| Achats de matériel et travaux | 605 | Installation électrique dans vos locaux |

| Sous-traitance générale | 611 | Externalisation d’un chantier |

| Honoraires (experts, avocats) | 622 | Conseil juridique ou comptable |

| Prestations diverses | 628 | Frais de nettoyage ou sécurité |

Le compte 604 : la prestation « incorporée »

Le compte 604 est souvent confondu avec le 611. On utilise le 604 lorsque la prestation achetée entre directement dans le cycle de production de votre propre service ou produit. C’est un élément du coût de revient. Un développeur web qui achète une expertise en cybersécurité pour l’intégrer à l’application livrée à son client utilisera le compte 604, car la charge est liée au coût de production.

Cette distinction permet de calculer une marge brute réelle. Si vous placiez ces coûts en services extérieurs (classe 61), vous dilueriez l’analyse de votre performance opérationnelle en mélangeant frais généraux et coûts de production directs.

Sous-traitance et compte 611

Le compte 611 est réservé à la sous-traitance de substitution. Vous avez une commande, mais vous confiez une partie de sa réalisation à un tiers. C’est le cas dans le bâtiment ou les services numériques. Contrairement au compte 604, le 611 désigne une prestation que vous auriez pu réaliser en interne, mais que vous déléguez pour des raisons de capacité ou de logistique.

Obligations spécifiques : DAS2 et auto-entrepreneurs

L’enregistrement comptable des prestations impose une rigueur supplémentaire pour éviter les sanctions lors d’un contrôle fiscal.

La déclaration DAS2

Dès lors que vous versez des honoraires ou commissions dépassant 1 200 € TTC par an à un même prestataire, vous devez remplir la déclaration DAS2. Cette procédure permet à l’administration fiscale de vérifier la cohérence entre les charges déduites par votre entreprise et les revenus déclarés par vos prestataires. Un oubli peut entraîner une amende égale à 5 % des sommes non déclarées.

Prestations d’un auto-entrepreneur

Travailler avec des micro-entrepreneurs est courant. L’écriture reste identique (souvent en 611 ou 622), mais vérifiez la facture. Puisque l’auto-entrepreneur bénéficie souvent de la franchise en base de TVA, votre écriture ne comportera pas de compte 44566. La mention « TVA non applicable, art. 293 B du CGI » doit figurer sur la pièce justificative.

Exemple pratique d’écriture comptable

Prenons le cas d’une entreprise qui achète une prestation de conseil en marketing pour 1 000 € HT et vend une prestation de formation pour 2 000 € HT (soumise à 20% de TVA).

Enregistrement de l’achat

Débit du compte 6226 (Honoraires) pour 1 000 €, débit du compte 44566 (TVA déductible) pour 200 €, et crédit du compte 401 (Fournisseurs) pour 1 200 €.

Enregistrement de la vente

Crédit du compte 706 (Prestations de services) pour 2 000 €, crédit du compte 44571 (TVA collectée) pour 400 €, et débit du compte 411 (Clients) pour 2 400 €.

Cette double écriture assure une traçabilité parfaite. En fin d’exercice, la différence entre votre compte 706 et vos comptes de classe 6 (604, 611, 622) fait apparaître votre valeur ajoutée. L’automatisation via des logiciels de comptabilité moderne permet de paramétrer ces comptes par défaut selon le type de fournisseur, réduisant ainsi les risques d’erreurs manuelles.

- Nom et prénom à partir d’un IBAN : ce que la banque vérifie avant un virement - 31 juillet 2026

- Carte d’empathie : 6 zones à remplir pour comprendre le client sans projeter ses idées - 31 juillet 2026

- Serrure, compartiments et prix : ce qu’il faut vérifier avant d’acheter une caisse à monnaie - 30 juillet 2026

Articles qui pourraient vous intéresser :

Investir 10 000 euros : 3 stratégies pour protéger votre capital, diversifier vos actifs et viser la performance

Investir 10 000 euros : 3 stratégies pour protéger votre capital, diversifier vos actifs et viser la performance

Expert-comptable pour SASU : le guide pour optimiser vos coûts et votre gestion

Expert-comptable pour SASU : le guide pour optimiser vos coûts et votre gestion

Intérêts courus non échus : 3 étapes pour les calculer et réussir votre clôture comptable

Intérêts courus non échus : 3 étapes pour les calculer et réussir votre clôture comptable

Comptabilisation des cotisations URSSAF : comptes 6451, 431 et règles de saisie

Comptabilisation des cotisations URSSAF : comptes 6451, 431 et règles de saisie