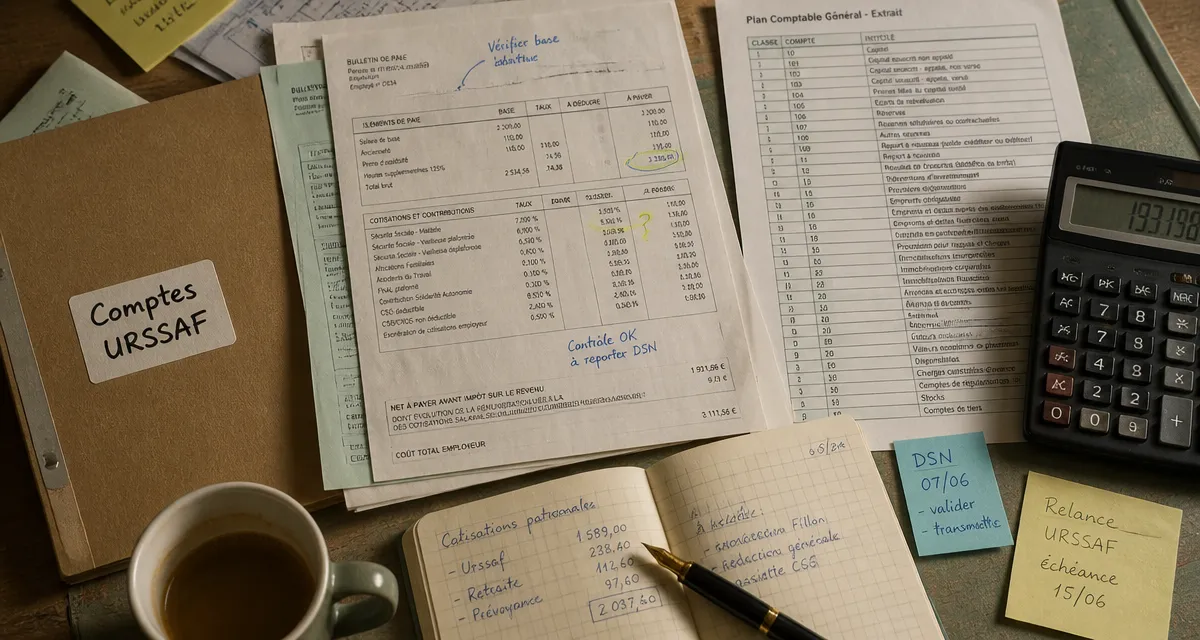

Comptabilisation des cotisations URSSAF : comptes 6451, 431 et règles de saisie

La gestion des cotisations sociales représente un pilier de la comptabilité d’entreprise. Identifier le bon compte comptable URSSAF et maîtriser les écritures associées reste un exercice technique pour de nombreux gestionnaires. Entre les charges patronales, les cotisations personnelles des indépendants et les spécificités de la CSG-CRDS, la confusion mène parfois à des erreurs de lettrage ou à des anomalies lors d’un contrôle. Comprendre l’architecture du Plan Comptable Général (PCG) appliquée aux organismes sociaux garantit une image fidèle de la situation financière de votre structure.

Comptes de cotisations URSSAF : quelle nomenclature selon votre statut ?

Le choix du compte dépend de la nature de l’entité et du type de cotisations versées. On distingue principalement deux situations : celle de l’employeur (société avec salariés) et celle du travailleur non-salarié (TNS).

Le compte 6451 pour les charges patronales

Pour une entreprise employant des salariés, les cotisations versées à l’URSSAF sont des charges de personnel. Le compte 6451 « Cotisations à la Sécurité sociale » enregistre la part patronale. À chaque fin de mois, lors de la saisie du journal de paie, ce compte est débité du montant total des charges dues par l’employeur. Il est crucial de ne pas y inclure les charges salariales, qui sont déduites du salaire brut et transitent par un compte de tiers dédié.

Le cas des travailleurs indépendants (comptes 646)

Pour les entrepreneurs individuels ou les gérants majoritaires de SARL, la logique diffère. Leurs cotisations sont des charges sociales personnelles. Le Plan Comptable Général prévoit l’utilisation du compte 646 « Cotisations sociales personnelles de l’exploitant ». Il est fréquent de subdiviser ce compte pour gagner en clarté :

Le 6461 regroupe les cotisations obligatoires (santé, retraite, allocations familiales), tandis que le 6462 est réservé aux cotisations facultatives, comme les contrats Madelin.

La distinction entre CSG et CRDS

Toutes les sommes versées à l’URSSAF ne sont pas intégralement déductibles du résultat fiscal. La CSG possède une fraction déductible et une fraction non déductible. Pour les indépendants, il est recommandé d’utiliser des sous-comptes spécifiques comme le 6378 « Taxes diverses » ou de ventiler précisément au sein du compte 646 pour isoler la part non déductible, qui devra être réintégrée fiscalement.

Le schéma d’écriture comptable : de la constatation au paiement

L’enregistrement comptable des flux URSSAF se déroule en deux étapes : la constatation de la dette via le journal de paie et le règlement effectif en banque.

L’enregistrement de la dette sociale (compte 431)

Le compte 431 « Sécurité sociale » est un compte de tiers servant de pivot. Lors de la comptabilisation de la paie, on crédite le compte 431 pour matérialiser la dette envers l’organisme. Ce montant global comprend la part patronale (débitée au 6451) et la part salariale (débitée au 421 « Personnel – Rémunérations dues »).

La précision de cette écriture est fondamentale. Une dette sociale mal évaluée ou enregistrée avec retard fausse l’analyse du fonds de roulement. La comptabilité de l’URSSAF demande une rigueur d’exécution pour que chaque euro versé soit rattaché à sa période d’exigibilité, évitant ainsi des tensions lors des échéances mensuelles.

Le dénouement par le paiement

Au moment du prélèvement par l’URSSAF, l’écriture est simple mais cruciale pour le lettrage : on débite le compte 431 pour solder la dette et on crédite le compte 512 « Banque ». Si un écart apparaît, il s’agit souvent d’une régularisation de fin d’année ou d’une erreur dans le paramétrage du logiciel de paie. L’utilisation d’un compte d’attente (471) est à proscrire, car elle masque des anomalies coûteuses en pénalités de retard.

Synthèse des comptes comptables URSSAF

Voici un récapitulatif des affectations les plus courantes selon la nature de l’opération :

| Nature de la dépense | Compte de charge (6xx) | Compte de tiers (4xx) |

|---|---|---|

| Cotisations patronales (Salariés) | 6451 | 431 |

| Cotisations salariales (retenues sur paie) | – (déduit du 421) | 431 |

| Cotisations personnelles (TNS) | 646 | 4386 (si provision) |

| CSG / CRDS (Part non déductible TNS) | 108 (ou 637) | 431 |

| Versement de transport / FNAL | 6451 (ou 6458) | 431 |

Vigilance lors de la clôture d’exercice

La fin de l’exercice comptable impose des vérifications spécifiques pour s’assurer que les charges sociales sont rattachées à la bonne période, conformément au principe d’indépendance des exercices.

Gestion des régularisations et provisions

Il est rare que les sommes payées correspondent exactement aux sommes dues, notamment pour les indépendants. À la clôture, il faut estimer les charges restant à payer. On utilise alors le compte 4386 « Organismes sociaux – Charges à payer ». Cette écriture permet d’impacter le résultat de l’exercice clos avec les charges réelles afférentes à l’activité, même si le paiement intervient l’exercice suivant.

Contrôle des comptes de tiers (431)

Un compte 431 présentant un solde anormal, comme un solde débiteur, doit alerter le comptable. Cela peut signifier un double paiement, une erreur d’imputation ou un remboursement non identifié. Le lettrage systématique entre les bordereaux de cotisations (DSN) et les mouvements bancaires est la seule méthode fiable pour éviter les erreurs lors d’un audit.

Impact des exonérations

De nombreux dispositifs, comme la réduction Fillon, viennent diminuer le montant des cotisations dues. En comptabilité, ces aides ne sont pas enregistrées comme des produits (compte 7), mais viennent minorer le débit du compte 6451. Il est donc normal que le montant comptabilisé en 6451 soit inférieur au taux théorique appliqué sur la masse salariale brute.

En maîtrisant ces différents comptes et leur logique d’articulation, vous sécurisez votre conformité fiscale et obtenez une meilleure visibilité sur le coût réel du travail. Une comptabilité URSSAF rigoureuse est le premier rempart contre les redressements et un indicateur précieux de la santé sociale de votre organisation.

- Marketing opérationnel : les 4 leviers à activer pour passer de la stratégie aux ventes - 28 juillet 2026

- Salaire d’un conseiller Pôle Emploi devenu France Travail : 1 800 à 2 700 euros brut selon l’ancienneté et le poste - 27 juillet 2026

- Entreprise pharmaceutique en France : comparer les sièges, les usines et les critères de classement - 27 juillet 2026

Articles qui pourraient vous intéresser :

Frais d’établissement : le piège comptable qui peut bloquer vos dividendes

Frais d’établissement : le piège comptable qui peut bloquer vos dividendes

Banque étrangère en France : 4 critères pour éviter les frais cachés et les refus

Banque étrangère en France : 4 critères pour éviter les frais cachés et les refus

Racheter le matériel de son entreprise : prix, procédure et risques juridiques

Racheter le matériel de son entreprise : prix, procédure et risques juridiques

LEP plein sur 10 ans : quel rendement réel pour 10 000 € placés ?

LEP plein sur 10 ans : quel rendement réel pour 10 000 € placés ?