LEP plein sur 10 ans : quel rendement réel pour 10 000 € placés ?

Le Livret d’Épargne Populaire (LEP) s’impose comme l’un des meilleurs outils pour protéger son épargne contre l’inflation. Avec un plafond de versement fixé à 10 000 € et un taux systématiquement supérieur à celui du Livret A, il attire des millions de Français. Si on le considère souvent comme une solution de précaution à court terme, projeter ce placement sur une décennie révèle une performance solide. Entre la capitalisation des intérêts et les variations de taux, le résultat final d’un LEP au plafond réserve des gains concrets.

La mécanique des intérêts composés sur un LEP au plafond

Un LEP « plein » désigne un livret ayant atteint son plafond de versement légal de 10 000 €. Ce plafond limite uniquement vos dépôts volontaires. Une fois cette somme atteinte, vous ne pouvez plus effectuer de virements, mais les intérêts continuent de s’ajouter annuellement au capital, portant le solde total au-delà des 10 000 € initiaux.

Le principe de la capitalisation annuelle

Le fonctionnement du LEP repose sur la capitalisation. Au 31 décembre, la banque calcule les intérêts cumulés par quinzaine et les intègre définitivement à votre capital. L’année suivante, le taux s’applique sur la somme totale (capital initial + intérêts passés). Cet effet « boule de neige » devient significatif sur une période de 10 ans, générant un rendement supérieur à un simple calcul linéaire.

L’impact de la règle des quinzaines

Pour optimiser le rendement dès la première année, la date de versement est déterminante. Les intérêts sont calculés le 1er et le 16 de chaque mois. Pour qu’un versement de 10 000 € rapporte immédiatement, effectuez-le avant le 1er janvier. Un versement réalisé en cours d’année entraîne une perte mécanique des quinzaines précédentes, ce qui réduit le gain final sur une décennie.

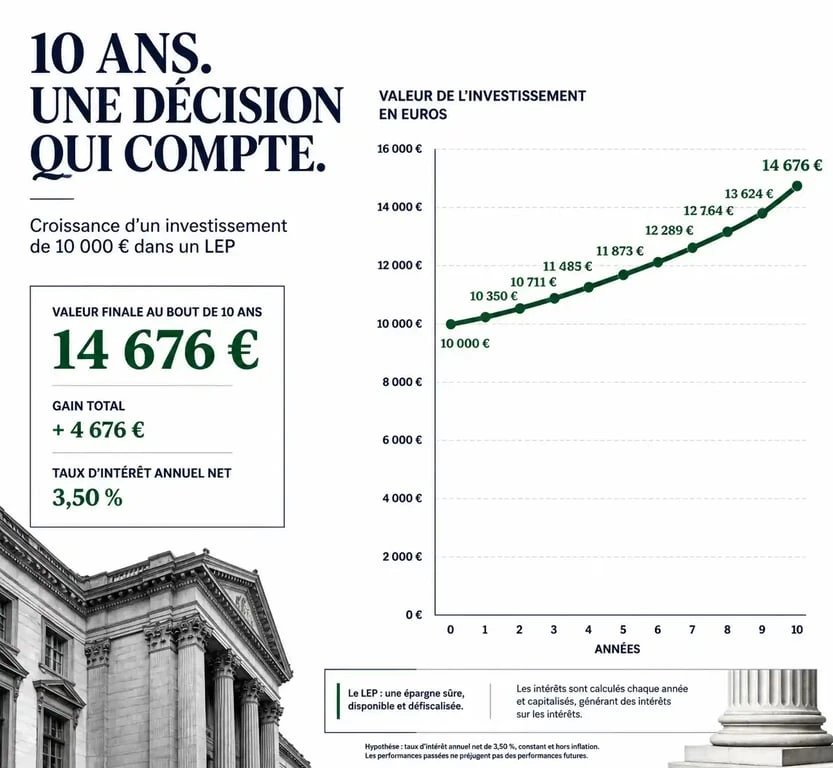

Simulation : Quel gain espérer avec 10 000 € sur 10 ans ?

Le taux du LEP est révisable deux fois par an par la Banque de France. Bien que l’évolution future soit incertaine, nous pouvons établir des scénarios basés sur des taux moyens pour projeter l’évolution de votre capital.

Scénario : Un taux stable à 2,5 %

Si le taux du LEP se stabilise à 2,5 % net sur toute la période, voici l’évolution d’un LEP initialement rempli à 10 000 € :

| Année | Capital en début d’année | Intérêts générés (nets) | Solde en fin d’année |

|---|---|---|---|

| Année 1 | 10 000,00 € | 250,00 € | 10 250,00 € |

| Année 3 | 10 506,25 € | 262,66 € | 10 768,91 € |

| Année 5 | 11 038,13 € | 275,95 € | 11 314,08 € |

| Année 10 | 12 488,63 € | 312,22 € | 12 800,85 € |

Dans ce scénario, votre épargne génère 2 800,85 € d’intérêts nets en dix ans, sans risque et sans fiscalité. Le rendement total sur la période atteint 28 %.

Scénario : Variation des taux entre 2 % et 4 %

Historiquement, le taux du LEP fluctue selon l’inflation. Avec un taux moyen de 3 %, le gain total grimpe à environ 3 439 €. À l’inverse, si le taux moyen se stabilise à 2 %, le gain final se situe autour de 2 190 €. Ces variations illustrent l’importance de conserver le livret sur le long terme pour lisser les performances.

L’avantage comparatif : Pourquoi le LEP surpasse les autres livrets

Le LEP se distingue nettement des autres solutions d’épargne réglementée. Sur 10 ans, l’écart de rémunération avec un Livret A ou un compte sur livret classique est massif.

Le LEP offre systématiquement un rendement supérieur aux livrets sécurisés standards. Cette performance régulière, même de quelques fractions de pourcentage, crée une différence de plusieurs centaines d’euros au bout de dix ans. Contrairement aux comptes à terme ou aux livrets bancaires fiscalisés, le LEP bénéficie d’une exonération totale d’impôts et de prélèvements sociaux, préservant ainsi l’intégralité de vos gains.

LEP vs Livret A : Le match du rendement net

À montant égal de 10 000 €, placer son argent sur un LEP plutôt que sur un Livret A permet de gagner en moyenne 500 € à 800 € de plus sur une décennie, selon l’écart de taux maintenu par l’État. Cette différence est amplifiée par l’absence de fiscalité sur le LEP, alors que les produits bancaires classiques subissent souvent la « Flat Tax » de 30 %.

La protection réelle contre l’inflation

Le LEP protège votre pouvoir d’achat. En laissant 10 000 € sur un compte courant, vous subissez l’érosion monétaire. Le LEP est conçu pour offrir un rendement réel positif. Vos 12 800 € dans dix ans conserveront une valeur réelle supérieure à celle de vos 10 000 € actuels, là où un compte non rémunéré aurait perdu de sa substance.

Maintenir son LEP pendant 10 ans : Les conditions de vigilance

Le maintien du LEP est soumis à des règles strictes. Surveillez ces points chaque année pour éviter une clôture automatique.

Le respect des plafonds de revenus (RFR)

L’éligibilité dépend de votre Revenu Fiscal de Référence (RFR). Pour un célibataire, le plafond se situe autour de 22 400 €. Si vos revenus dépassent ce seuil, vous ne perdez pas immédiatement votre livret. La réglementation autorise un dépassement sur une seule année. La banque clôture le LEP uniquement si votre RFR dépasse le plafond deux années consécutives.

La stratégie en cas de dépassement

Si vous prévoyez de dépasser les plafonds durablement, conservez le LEP jusqu’au dernier moment autorisé, généralement le 30 avril de l’année suivant le second constat de dépassement. Cela permet de capitaliser un maximum d’intérêts au taux bonifié avant de transférer les fonds vers un Livret A ou un LDDS.

Vérifiez chaque année votre avis d’imposition pour garantir que votre RFR est bien transmis à votre banque. Pour préserver la capitalisation, évitez de retirer des fonds du capital de 10 000 € sauf nécessité absolue. Enfin, anticipez les changements de situation comme un mariage ou une naissance, qui modifient votre nombre de parts fiscales et peuvent prolonger votre éligibilité.

En résumé, un LEP plein sur 10 ans constitue un moteur de croissance sécurisé pour votre épargne. Avec un gain potentiel compris entre 2 200 € et 3 500 € selon les cycles économiques, il demeure le placement sans risque le plus performant pour les ménages éligibles.

- Coût d’un prêt relais : intérêts, assurance et durée qui font varier la facture - 26 juillet 2026

- Affectation du résultat en 6 mois : réserves, dividendes et écritures à ne pas rater - 26 juillet 2026

- Rupture conventionnelle : modèle de lettre et étapes clés pour réussir votre demande - 25 juillet 2026

Articles qui pourraient vous intéresser :

Entreprendre sans apport : 4 statuts juridiques et 5 leviers pour lancer votre activité avec 0 €

Entreprendre sans apport : 4 statuts juridiques et 5 leviers pour lancer votre activité avec 0 €

Avis sur Tudigo : frais, risques et rentabilité réelle en 2024

Avis sur Tudigo : frais, risques et rentabilité réelle en 2024

4 alternatives à Finfrog pour obtenir un mini-crédit rapide et sans justificatif

4 alternatives à Finfrog pour obtenir un mini-crédit rapide et sans justificatif

Pilotage de la masse salariale : 3 leviers pour transformer vos coûts en levier de performance

Pilotage de la masse salariale : 3 leviers pour transformer vos coûts en levier de performance