Virement du compte perso vers le compte pro : comment le comptabiliser sans risque

Il arrive qu’un entrepreneur doive injecter des fonds personnels dans son activité pour pallier un besoin de trésorerie immédiat ou financer un investissement imprévu. Si l’opération bancaire en elle-même est simple, son traitement comptable exige une rigueur absolue. L’argent qui transite de votre poche vers votre entreprise n’est pas invisible aux yeux de l’administration fiscale. Pour que ce virement soit considéré comme un apport et non comme un revenu dissimulé, il doit suivre des règles d’enregistrement spécifiques, dictées par la forme juridique de votre structure.

Distinguer l’apport personnel selon votre statut juridique

La manière dont vous traitez ce virement dépend directement de la personnalité juridique de votre entreprise. En France, la distinction entre le patrimoine de l’individu et celui de l’entité économique est le pivot central de la comptabilité.

Le cas de l’Entreprise Individuelle (EI) et de la Micro-entreprise

Dans le cadre d’une entreprise individuelle ou d’une micro-entreprise, il n’existe pas de séparation juridique stricte entre vous et votre entreprise. Sur le plan comptable, le virement est considéré comme un simple apport de l’exploitant. Vous n’avez pas de dette envers vous-même, vous augmentez simplement les ressources disponibles pour l’exercice de votre activité.

Le cas des sociétés (SARL, EURL, SAS, SASU)

Pour une société, la situation diffère. La société est une personne morale distincte de vous. Lorsque vous virez de l’argent de votre compte personnel vers le compte de la société, vous agissez en tant qu’associé. Cet argent est considéré comme un prêt que vous faites à votre entreprise. On parle alors d’apport en compte courant d’associé. Cet apport crée une dette de la société envers vous : elle devra vous rembourser à terme, selon les modalités prévues par une convention de compte courant.

Comment enregistrer l’écriture comptable du virement ?

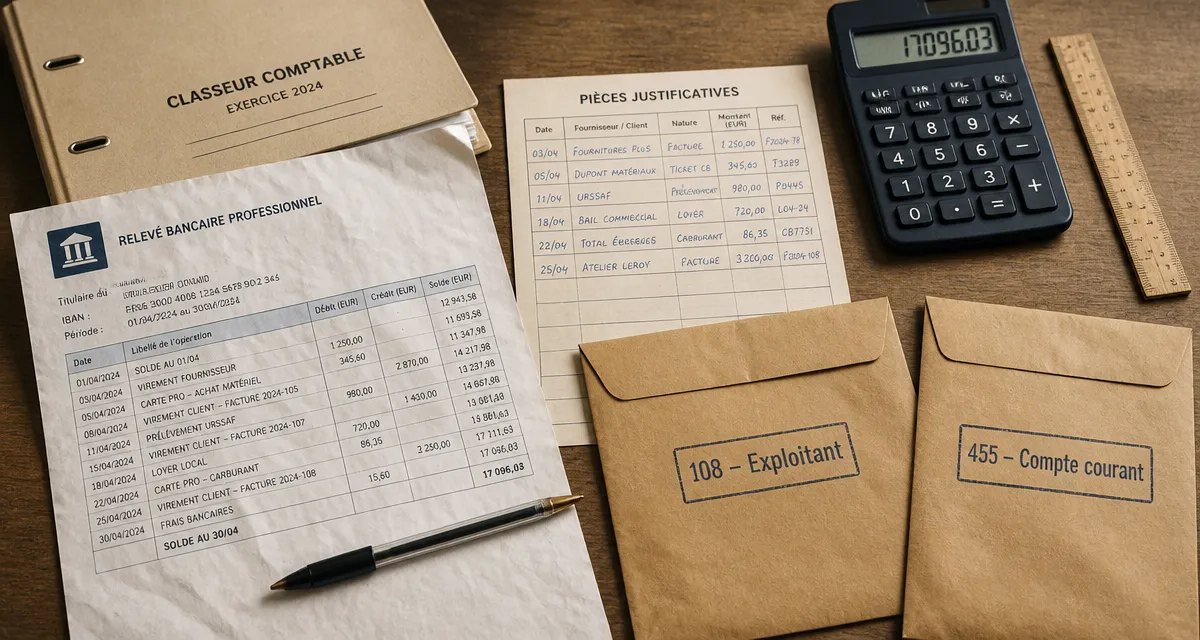

L’enregistrement comptable transforme un flux bancaire en une donnée intelligible pour le fisc. Chaque statut utilise des numéros de compte spécifiques issus du Plan Comptable Général (PCG).

L’écriture pour un entrepreneur individuel

Pour une EI ou une micro-entreprise tenant une comptabilité, le virement se comptabilise dans le journal de banque. L’écriture type est la suivante :

Débit du compte 512000 (Banque) pour le montant reçu. Crédit du compte 108000 (Compte de l’exploitant).

Le compte 108 est un compte pivot qui enregistre tous les mouvements entre votre patrimoine privé et votre activité professionnelle. À la fin de l’exercice, le solde de ce compte est transféré vers le compte de capital (101), remettant le compteur à zéro pour l’année suivante.

L’écriture pour une société (SASU, EURL, etc.)

En société, l’apport ne touche pas au capital social. Il s’enregistre ainsi :

Débit du compte 512000 (Banque). Crédit du compte 455100 (Associés – Comptes courants).

Cette distinction est cruciale. Le compte 455 figure au passif du bilan, dans les dettes. Cela signifie que vous pouvez récupérer cet argent à tout moment, si la trésorerie le permet, sans que cela soit considéré comme un salaire ou un dividende imposable.

Considérez chaque virement comme une brique élémentaire qui consolide votre trésorerie. Si ces apports sont enregistrés sans rigueur, l’ensemble devient suspect lors d’un audit. En revanche, si chaque mouvement est scellé par une écriture précise, vous construisez une structure financière transparente. Cette approche permet de visualiser quelle part du développement de l’entreprise repose sur vos fonds propres, offrant une lecture claire de la viabilité réelle de votre modèle économique.

L’importance des justificatifs et de la traçabilité

Un virement entrant sur un compte professionnel sans justificatif est, par défaut, suspecté d’être une recette non déclarée. Pour éviter une requalification lors d’un contrôle fiscal, sécurisez la traçabilité de l’opération.

Le libellé du virement : votre première défense

Ne négligez jamais le libellé lors de l’exécution du virement depuis votre interface bancaire. Évitez les mentions vagues comme « Virement » ou « Perso ». Privilégiez des termes explicites tels que : « Apport personnel – [Votre Nom] » ou « Apport compte courant d’associé ». Ce libellé apparaîtra sur votre relevé bancaire pro et servira de preuve initiale de votre intention.

Les documents à conserver

En plus du relevé bancaire, conservez une trace du compte d’origine. Cela prouve que les fonds proviennent de votre patrimoine déjà imposé et non d’une source occulte. Pour les sociétés, si les sommes sont importantes, la rédaction d’une convention de compte courant d’associé est conseillée. Ce document juridique précise les conditions de remboursement et le taux d’intérêt éventuel, offrant une protection supplémentaire face au fisc.

Tableau récapitulatif des traitements comptables

| Statut Juridique | Type d’apport | Compte Comptable | Impact Fiscal |

|---|---|---|---|

| Micro-entreprise / EI | Apport de l’exploitant | 108000 | Neutre |

| Société (EURL, SASU…) | Compte courant d’associé | 455100 | Dette de la société |

| Société (Plusieurs associés) | Compte courant d’associé | 455xxx | Dette de la société |

Les erreurs classiques à éviter lors d’un virement

Certaines pratiques peuvent compliquer votre gestion ou attirer l’attention de l’administration. La confusion des patrimoines est le risque majeur.

Éviter les flux incessants

Le compte professionnel ne doit pas servir de compte de passage permanent. Si vous multipliez les virements « perso vers pro » puis « pro vers perso » pour régler des factures privées, vous créez une opacité menant à une confusion de patrimoine. En société, cela peut être qualifié d’abus de biens sociaux si vous utilisez l’argent de la société pour des dépenses personnelles sans le comptabiliser correctement.

Le danger du compte courant d’associé débiteur

Si vous pouvez prêter de l’argent à votre société (compte courant créditeur), l’inverse est interdit pour les personnes physiques dans les SARL et les sociétés par actions. Votre compte 455 ne doit jamais être débiteur. Cela est considéré comme un prêt illicite de la société vers son dirigeant. Veillez à ce que vos retraits personnels ne dépassent jamais le montant de vos apports ou de votre rémunération actée.

Ne pas oublier la TVA

Un apport personnel n’est pas soumis à la TVA puisqu’il ne s’agit pas d’une vente ou d’une prestation. Lors de la saisie, assurez-vous de sélectionner un code « Hors TVA ». Une erreur de saisie pourrait fausser votre déclaration de TVA et générer une dette injustifiée auprès de l’État.

En résumé, le virement de votre compte personnel vers votre compte professionnel est une opération courante qui nécessite une traduction comptable précise. En utilisant les comptes 108 ou 455 selon votre statut, et en soignant vos justificatifs, vous transformez une nécessité de trésorerie en une opération de gestion saine. En cas de doute sur des montants importants, la consultation d’un expert-comptable reste la meilleure garantie pour valider vos écritures et protéger votre responsabilité de dirigeant.

- 5 étapes de restructuration des entreprises pour transformer sans perdre l’adhésion - 29 juillet 2026

- Arrêt de travail mal rempli par le médecin : les 2 jours pour corriger l’erreur avant le blocage CPAM - 29 juillet 2026

- Changer de travail sans inquiéter le recruteur : justifier son départ et rester crédible - 28 juillet 2026

Articles qui pourraient vous intéresser :

Financial Supply Chain Management : comment sécuriser votre trésorerie, optimiser vos flux et réduire vos risques ?

Financial Supply Chain Management : comment sécuriser votre trésorerie, optimiser vos flux et réduire vos risques ?

Frais d’établissement : le piège comptable qui peut bloquer vos dividendes

Frais d’établissement : le piège comptable qui peut bloquer vos dividendes

Banque étrangère en France : 4 critères pour éviter les frais cachés et les refus

Banque étrangère en France : 4 critères pour éviter les frais cachés et les refus

Racheter le matériel de son entreprise : prix, procédure et risques juridiques

Racheter le matériel de son entreprise : prix, procédure et risques juridiques