Comptabilisation des séminaires : 6185 ou 6256, comment éviter le redressement fiscal ?

L’organisation d’un séminaire d’entreprise est un levier pour renforcer la cohésion d’équipe ou former vos collaborateurs. Sur le plan administratif, la saisie des factures peut devenir complexe. Entre la location de salle, les frais de bouche, le transport et les intervenants, le choix du compte comptable est déterminant. Une erreur d’imputation fausse vos analyses de coûts et attire l’attention de l’administration fiscale lors d’un contrôle. Pour garantir une comptabilité rigoureuse et optimiser la déductibilité de vos charges, il est nécessaire de qualifier la nature réelle de l’événement et de ventiler les dépenses dans les comptes appropriés du Plan Comptable Général (PCG).

Identifier la nature du séminaire pour choisir le bon compte

Tous les événements d’entreprise ne se traitent pas de la même manière. Avant de saisir une écriture, qualifiez l’objectif principal du séminaire. S’agit-il d’une réunion de travail technique, d’une session de formation ou d’un voyage de récompense ? Cette distinction constitue le socle de votre organisation comptable.

Le compte 6185 : La référence pour les colloques et séminaires

Le compte 6185 « Frais de colloques, séminaires et conférences » est le compte naturel pour enregistrer les frais d’inscription ou de participation à des événements externes. Si vous envoyez vos cadres à un congrès professionnel ou si vous organisez un séminaire à visée informative ou stratégique, ce compte est le plus adapté. Il regroupe le coût global de la prestation lorsqu’elle est facturée sous forme de forfait par un prestataire unique.

Le compte 6256 : Missions, réceptions et team-building

Lorsque le séminaire prend une dimension sociale, orientée vers la cohésion d’équipe ou la détente, le compte 6256 « Missions, réceptions et déplacements » est souvent utilisé. Ce compte concerne les dépenses liées à la vie de l’entreprise qui ne sont pas directement rattachées à une formation technique. Attention : si l’aspect détente prédomine sur l’aspect professionnel, l’administration fiscale peut requalifier ces frais en avantages en nature pour les salariés, entraînant le paiement de cotisations sociales.

La distinction avec la formation professionnelle (compte 6181)

Si votre séminaire est enregistré comme une action de formation, avec une convention et un numéro d’agrément, les dépenses doivent être imputées au compte 6181 « Documentation générale et professionnelle » ou dans les sous-comptes dédiés à la formation continue. Cette distinction est nécessaire pour le calcul de votre participation au financement de la formation professionnelle et pour la récupération éventuelle de fonds auprès de votre OPCO.

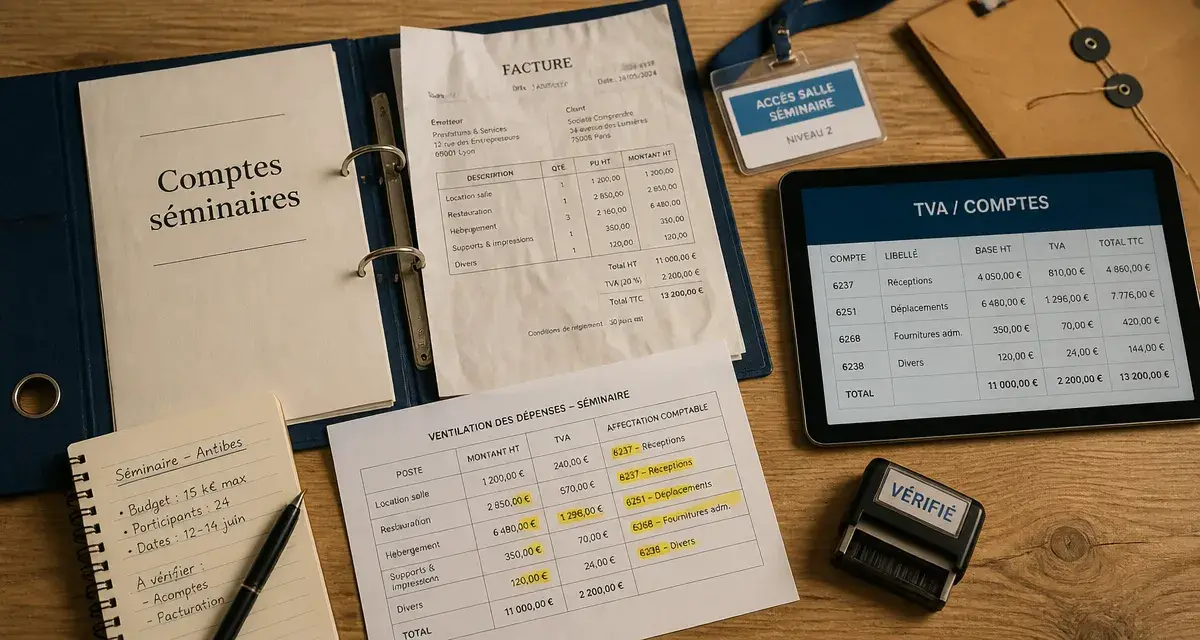

Ventilation détaillée des dépenses : au-delà du forfait

Dans de nombreux cas, vous ne recevez pas une facture unique tout compris. Vous devez alors décomposer les coûts pour refléter la réalité économique de l’événement. Cette précision permet de mieux gérer la récupération de la TVA, qui varie selon la nature des biens et services consommés.

| Nature de la dépense | Compte comptable préconisé | Récupération de la TVA |

|---|---|---|

| Location de salle de réunion | 6135 – Locations mobilières | Oui |

| Hébergement des salariés | 6251 – Voyages et déplacements | Non (sauf exceptions) |

| Repas et restauration | 6257 – Réceptions | Oui (si intérêt de l’entreprise) |

| Transport | 6251 – Voyages et déplacements | Non |

| Intervenants extérieurs | 6226 – Honoraires | Oui |

Le choix du compte suit une logique de précision. Par exemple, si vous louez du matériel audiovisuel spécifique, l’utilisation du compte 6135 est plus pertinente que de tout intégrer au compte 6185. Cette ventilation facilite le pilotage budgétaire : vous pourrez comparer d’une année sur l’autre si l’augmentation du coût de vos séminaires provient de l’hébergement ou du recours à des intervenants plus prestigieux.

La gestion comptable d’un séminaire exige de la rigueur. Si un rouage est mal placé, la lecture de la performance de l’entreprise est faussée. Un séminaire oscille entre investissement immatériel et charge d’exploitation. En comptabilité, ce mouvement doit être capturé avec précision. Une imputation excessive en formation peut masquer des charges déguisées, tandis qu’une imputation systématique en réception alourdit vos frais généraux sans valoriser la montée en compétences de vos équipes. Le comptable ajuste ce poids pour que l’image fidèle de l’entreprise soit préservée.

Les règles fiscales et les justificatifs indispensables

Pour que les frais de séminaire soient déductibles du résultat imposable, ils doivent répondre à trois conditions : être engagés dans l’intérêt direct de l’exploitation, être appuyés par des justificatifs probants et ne pas être excessifs par rapport au bénéfice attendu.

La preuve de l’intérêt professionnel

L’administration fiscale est vigilante sur les séminaires organisés dans des lieux prestigieux. Pour prouver que l’événement n’est pas un voyage d’agrément, vous devez conserver le programme détaillé du séminaire. Ce document doit faire apparaître les plages horaires de travail, les thèmes abordés et la liste des participants. Sans cette preuve du caractère professionnel, la totalité de la dépense peut être réintégrée dans votre bénéfice imposable.

La gestion des justificatifs et de la TVA

Chaque écriture comptable doit être liée à une facture en bonne et due forme. Une preuve de paiement par carte bancaire ne suffit pas. La facture doit mentionner le nom de l’entreprise, le détail des prestations et le taux de TVA. Notez qu’en France, la TVA sur les frais d’hébergement engagés pour les salariés n’est pas récupérable, même dans le cadre d’un séminaire professionnel. En revanche, la TVA sur les repas est récupérable si ces frais sont exposés dans l’intérêt de l’entreprise et que l’identité des bénéficiaires est justifiée.

Exemple d’écriture comptable pour un séminaire

Prenons l’exemple d’une entreprise organisant un séminaire de deux jours pour un coût total de 5 000 € HT, comprenant la location de salle, les repas et une conférence. Le prestataire envoie une facture globale.

Au débit :

- Compte 6185 (Frais de séminaires) : 5 000,00 €

- Compte 44566 (TVA déductible) : 1 000,00 € (taux à 20%)

Au crédit :

- Compte 401 (Fournisseurs) : 6 000,00 €

Si vous ventilez les frais pour plus de clarté, utilisez le compte 6226 pour la partie conférence et le compte 6132 pour la location de salle. L’important est de conserver une cohérence méthodologique d’un exercice à l’autre. Une fois la facture enregistrée, le paiement est constaté en créditant le compte 512 (Banque) et en débitant le compte 401 (Fournisseur).

Risques et points de vigilance lors d’un audit

Le poste « séminaires et réceptions » est souvent examiné lors d’un audit. Le risque principal est la requalification en avantage en nature. Si le séminaire se déroule exclusivement durant un week-end sans session de travail, ou si les conjoints sont invités aux frais de l’entreprise, l’Urssaf considère qu’il s’agit d’un complément de rémunération. L’entreprise doit alors payer les cotisations sociales correspondantes sur la valeur réelle du séjour par personne.

Veillez à la proportionnalité des frais. Des dépenses somptuaires pour un séminaire alors que l’entreprise est en difficulté financière peuvent être qualifiées d’acte anormal de gestion. Une gestion saine du compte comptable séminaire repose sur une documentation rigoureuse, une ventilation intelligente des frais et une analyse constante du rapport entre le coût engagé et l’objectif professionnel poursuivi.

Articles qui pourraient vous intéresser :

Les Entreprêteurs : 170 millions collectés, quels rendements et quels risques pour votre épargne ?

Les Entreprêteurs : 170 millions collectés, quels rendements et quels risques pour votre épargne ?

Comptage de caisse : 3 étapes pour sécuriser vos recettes et supprimer les écarts

Comptage de caisse : 3 étapes pour sécuriser vos recettes et supprimer les écarts

Trésorerie d’entreprise : 3 leviers pour éviter la rupture et sécuriser votre activité

Trésorerie d’entreprise : 3 leviers pour éviter la rupture et sécuriser votre activité

Mise en demeure pour facture impayée : 5 mentions obligatoires et procédure pour être payé

Mise en demeure pour facture impayée : 5 mentions obligatoires et procédure pour être payé