L’embauche d’un apprenti représente un investissement humain majeur et un engagement financier significatif. Pour soutenir cet effort, l’État propose des dispositifs de soutien, dont l’aide unique à l’apprentissage. Si ces fonds renforcent votre trésorerie, leur traitement comptable soulève des questions récurrentes. Entre subventions d’exploitation et transferts de charges, le choix de la méthode d’enregistrement influence directement la lecture de vos comptes.

Les différentes natures d’aides à l’apprentissage

Avant d’enregistrer les flux, identifiez précisément la nature de la somme perçue. Chaque aide répond à des logiques fiscales et sociales distinctes.

L’aide unique à l’embauche

Versée par l’ASP (Agence de Services et de Paiement), cette aide est souvent perçue mensuellement. Elle facilite la gestion de votre fonds de roulement. Son montant, parfois dégressif selon l’année du contrat, est considéré comme une subvention d’exploitation destinée à compenser une partie de la charge salariale.

Les exonérations de charges sociales

Contrairement à l’aide unique, les exonérations de cotisations patronales ne constituent pas un flux monétaire entrant. Elles diminuent directement le montant des charges sociales enregistrées en comptabilité (comptes 645). Aucune écriture de produit n’est nécessaire, car l’économie est intégrée au calcul de la paie.

Comment comptabiliser l’aide unique : les méthodes

Le Plan Comptable Général (PCG) permet deux approches principales. Votre choix dépend de la précision souhaitée dans l’analyse de votre performance.

Utiliser le compte 74 : Subventions d’exploitation

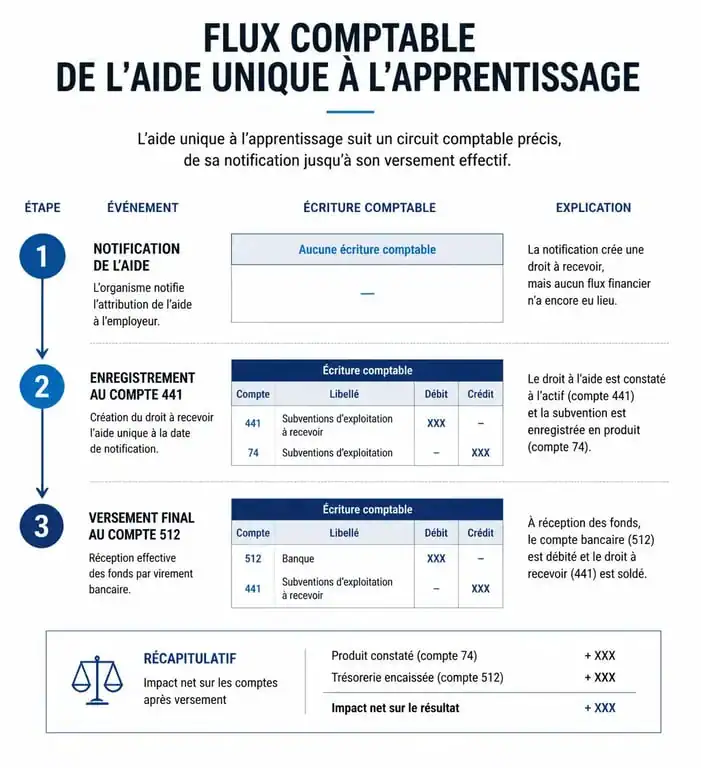

C’est la méthode la plus courante. Puisque l’aide compense des charges d’exploitation, elle est enregistrée en produit d’exploitation.

Au moment de la notification ou de l’acquisition du droit, vous débitez le compte 441 (État – Subventions à recevoir) et créditez le compte 74 (Subventions d’exploitation). Lors du versement effectif par l’ASP, vous soldez le compte 441 par le débit du compte 512 (Banque). Cette méthode affiche clairement le montant total des aides perçues dans votre résultat, sans masquer le coût brut des salaires.

L’alternative du compte 791 : Transfert de charges

Certains comptables privilégient le compte 791 (Transfert de charges d’exploitation). Cette technique neutralise la charge de salaire enregistrée en compte 641. Vous indiquez ainsi que la charge est « transférée » vers un produit pour en atténuer l’impact. Cette vision se concentre sur le coût net de l’apprenti, bien qu’elle puisse complexifier l’analyse des marges en mélangeant des flux de natures différentes.

Pour une TPE, l’arrivée de ces fonds stabilise la trésorerie. Envisager cette aide comme une ressource structurelle permet de mieux planifier les recrutements. Cette approche transforme une simple écriture comptable en un véritable outil de pilotage de votre masse salariale.

Calendrier et timing de l’enregistrement comptable

La comptabilité d’engagement impose de respecter le principe d’indépendance des exercices. Ne comptabilisez pas l’aide uniquement lors de son encaissement bancaire.

La règle de l’acquisition du droit

L’aide doit être comptabilisée dès que la créance est certaine. Le droit à l’aide naît chaque mois travaillé par l’apprenti. Si votre clôture comptable intervient le 31 décembre et que l’aide de décembre n’est pas encore reçue, vous devez constater un produit à recevoir.

Récapitulatif des écritures types

Lors de la notification de l’aide, débitez le 441 et créditez le 74. À la réception des fonds, débitez le 512 et créditez le 441. En cas d’aide non reçue à la clôture, débitez le 4417 (Produits à recevoir) et créditez le 74 pour régulariser l’inventaire.

Points de vigilance fiscale et administrative

La comptabilisation de l’aide impacte votre imposition et vos obligations déclaratives.

Le traitement fiscal

L’aide unique à l’apprentissage est un produit imposable. Elle entre dans le calcul de votre résultat fiscal, qu’il s’agisse de l’Impôt sur les Sociétés (IS) ou de l’Impôt sur le Revenu (BIC). Intégrez-la correctement dans vos prévisionnels pour éviter une hausse imprévue de votre impôt final.

Le cas des apprentis en situation de handicap

Les aides spécifiques de l’Agefiph s’ajoutent parfois à l’aide unique. Leur comptabilisation suit la même logique (compte 74), mais il est recommandé d’utiliser des sous-comptes distincts (par exemple 741 pour l’aide unique et 742 pour l’aide handicap) pour faciliter le suivi et les contrôles administratifs.

Le risque de remboursement

En cas de rupture prématurée du contrat, l’entreprise doit cesser de percevoir l’aide. Si un trop-perçu est constaté, l’ASP peut demander un remboursement. Comptablement, cela se traduit par une charge exceptionnelle (compte 671) ou par l’annulation du produit si l’erreur est corrigée sur le même exercice. Une veille rigoureuse sur les fins de contrats est indispensable pour maintenir une comptabilité exacte.

Articles qui pourraient vous intéresser :

Financial Supply Chain Management : comment sécuriser votre trésorerie, optimiser vos flux et réduire vos risques ?

Financial Supply Chain Management : comment sécuriser votre trésorerie, optimiser vos flux et réduire vos risques ?

Prélèvement Natixis Financement : 3 causes fréquentes et 4 étapes pour clarifier votre situation

Prélèvement Natixis Financement : 3 causes fréquentes et 4 étapes pour clarifier votre situation

Banque étrangère en France : 4 critères pour éviter les frais cachés et les refus

Banque étrangère en France : 4 critères pour éviter les frais cachés et les refus

Classement des banques françaises 2025 : les 10 meilleurs établissements selon votre profil

Classement des banques françaises 2025 : les 10 meilleurs établissements selon votre profil