Prévision action Bouygues 2025 : objectifs de cours et indicateurs financiers

L’investissement dans le groupe Bouygues dépasse la simple analyse du secteur de la construction. L’action du géant français est aujourd’hui scrutée à travers sa diversification stratégique, qui combine télécoms, médias et services énergétiques. Pour les investisseurs tournés vers 2025, l’enjeu consiste à comprendre comment la structure du groupe soutient sa valorisation dans un contexte macroéconomique changeant.

Consensus des analystes et objectifs de cours pour 2025

Le marché financier maintient un optimisme mesuré concernant l’évolution du titre Bouygues. Selon les données d’institutions comme Barclays, UBS ou Morgan Stanley, le consensus prévoit une croissance résiliente. Les analystes s’appuient sur la capacité du groupe à générer des flux de trésorerie stables, même en période de volatilité des taux d’intérêt.

Le prix cible moyen pour 2025 se situe aux alentours de 54,42 EUR. Il existe toutefois une amplitude notable dans les prévisions : les scénarios les plus optimistes atteignent 64,00 EUR, tandis que les estimations prudentes placent le plancher à 43,00 EUR. Cette disparité reflète les incertitudes sur la dynamique du secteur immobilier et l’intégration d’Equans, le pôle de services énergétiques du groupe.

Indicateurs clés et estimations chiffrées

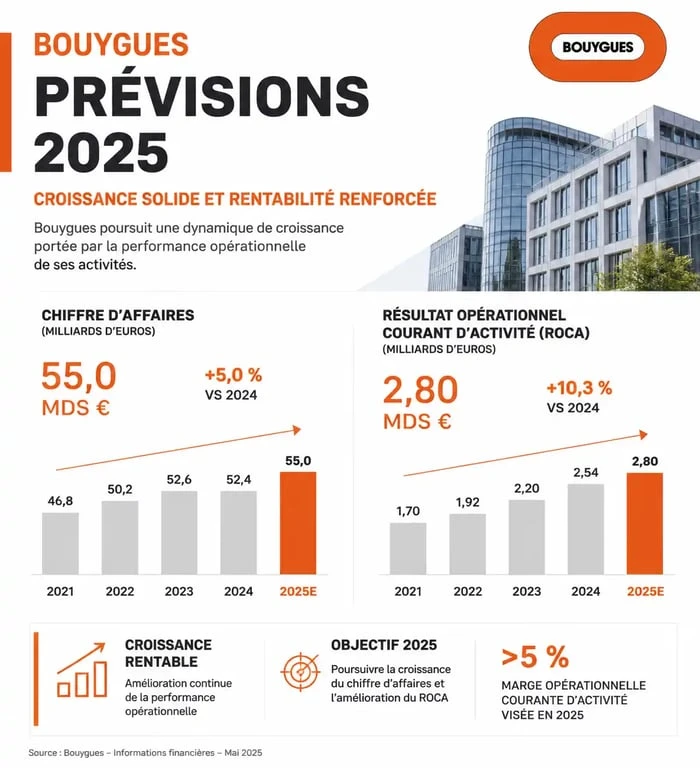

Les projections financières pour 2025 indiquent une progression régulière des revenus. Le chiffre d’affaires attendu atteint 57,73 milliards d’euros, contre 56,75 milliards pour l’exercice précédent. Cette hausse d’un milliard d’euros confirme la solidité commerciale des filiales, notamment dans les travaux publics et Bouygues Telecom.

| Indicateur financier | Prévision 2025 (Consensus) | Estimation 2024 |

|---|---|---|

| Chiffre d’affaires | 57,73 Mds € | 56,75 Mds € |

| ROCA (Résultat Opérationnel) | 2,64 Mds € | 2,54 Mds € |

| Bénéfice Net (S1) | 173 M € | 186 M € |

| Marge Opérationnelle | 4,5% à 5% | 4,5% |

Le ROCA : moteur de la rentabilité opérationnelle

Le Résultat Opérationnel Courant des Activités (ROCA) constitue l’indicateur principal pour évaluer la performance intrinsèque de Bouygues. Le consensus prévoit un ROCA de 2,64 milliards d’euros pour 2025. Cette hausse par rapport à 2024 montre que le groupe optimise ses marges, notamment via les synergies post-acquisition d’Equans. La maîtrise des coûts opérationnels devient le levier majeur de valorisation de l’action.

Chaque branche d’activité joue un rôle précis dans cette dynamique. Si la construction reste le socle historique, la branche services et télécoms apporte la récurrence des revenus nécessaire pour rassurer les marchés. La prévisibilité de ces flux permet au titre de maintenir un rendement de dividende attractif, souvent souligné par les gestionnaires de portefeuille.

Les filiales s’articulent pour stabiliser la structure financière. Un ralentissement dans l’immobilier résidentiel est compensé par la signature de grands contrats d’infrastructure ou par l’augmentation de l’ARPU chez Bouygues Telecom. Cette complémentarité protège le groupe contre les chocs sectoriels. En diversifiant ses sources de profit, Bouygues réduit sa dépendance aux cycles économiques et bénéficie de l’inertie positive des services énergétiques pour soutenir la transition de la construction traditionnelle.

Méthodologie de prévision et fiabilité des données

Les prévisions pour l’action Bouygues en 2025 résultent d’une moyenne pondérée appliquée aux analyses d’une dizaine d’experts du secteur. Cette approche permet d’exclure les anomalies statistiques et les prévisions extrêmes qui ne reposeraient pas sur des fondamentaux tangibles.

Le rôle du PER et de l’EBITDA

Le ratio cours/bénéfice (PER) projeté pour 2025 demeure historiquement bas par rapport à la moyenne du CAC 40, ce qui suggère une sous-évaluation potentielle du titre. L’EBITDA est également attendu en progression, soutenu par une discipline financière rigoureuse. La réduction de la dette nette financière est un axe prioritaire pour 2025, visant à redonner de la flexibilité stratégique au groupe.

Impact des résultats semestriels sur la trajectoire 2025

Les résultats du premier semestre 2025 servent de juge de paix. Avec un chiffre d’affaires anticipé à 26,87 milliards d’euros, soit une croissance organique comprise entre +0,7% et +1,3%, le groupe doit confirmer sa capacité à maintenir ses marges. Une marge opérationnelle stable à 3% sur le premier semestre annonce souvent une accélération sur la seconde moitié de l’année, période traditionnellement plus dynamique pour les activités de construction.

Risques et opportunités : les facteurs de bascule

Plusieurs facteurs influencent le cours de l’action au-delà des prévisions actuelles. L’investisseur doit surveiller l’évolution des taux d’intérêt, qui impacte directement le coût de la dette du groupe et la solvabilité de ses clients dans l’immobilier. Une baisse des taux plus rapide que prévu en 2025 agirait comme un catalyseur pour le titre.

L’intégration rapide des synergies d’Equans représente une opportunité de booster la marge opérationnelle au-delà des 5%. À l’inverse, un prolongement de la crise du logement neuf en France pèserait sur les carnets de commandes de Bouygues Immobilier. Le déploiement de la 5G et la consolidation du marché des télécoms constituent des leviers de rentabilité pour Bouygues Telecom, tandis qu’une inflation persistante sur les matières premières pourrait affecter les marges des contrats à prix fixe dans le BTP.

En conclusion, l’action Bouygues pour 2025 se présente comme un actif de « bon père de famille » modernisé. La transition vers les services énergétiques et la solidité des télécoms offrent un profil de risque équilibré. Si le groupe atteint son objectif de ROCA de 2,64 milliards d’euros, le cours cible de 54 euros est cohérent avec la valeur intrinsèque d’un conglomérat qui a su se réinventer sans renier ses bases industrielles.

- Salaire d’un conseiller Pôle Emploi devenu France Travail : 1 800 à 2 700 euros brut selon l’ancienneté et le poste - 27 juillet 2026

- Entreprise pharmaceutique en France : comparer les sièges, les usines et les critères de classement - 27 juillet 2026

- Coût d’un prêt relais : intérêts, assurance et durée qui font varier la facture - 26 juillet 2026

Articles qui pourraient vous intéresser :

Frais d’établissement : le piège comptable qui peut bloquer vos dividendes

Frais d’établissement : le piège comptable qui peut bloquer vos dividendes

Banque étrangère en France : 4 critères pour éviter les frais cachés et les refus

Banque étrangère en France : 4 critères pour éviter les frais cachés et les refus

Racheter le matériel de son entreprise : prix, procédure et risques juridiques

Racheter le matériel de son entreprise : prix, procédure et risques juridiques

LEP plein sur 10 ans : quel rendement réel pour 10 000 € placés ?

LEP plein sur 10 ans : quel rendement réel pour 10 000 € placés ?