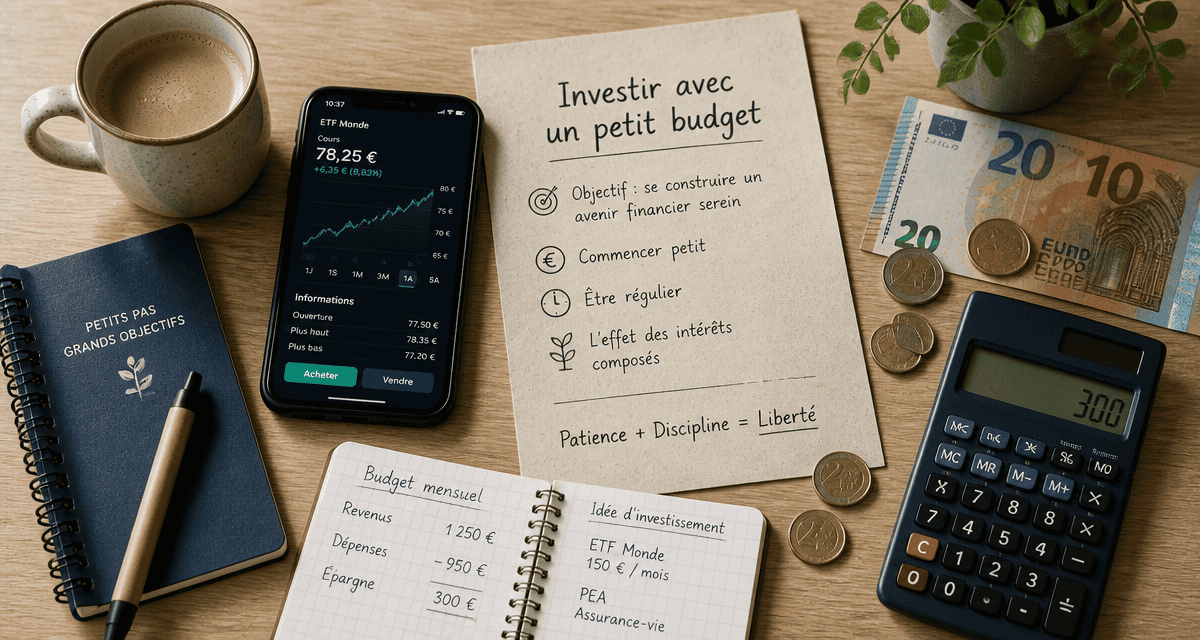

Investir en bourse avec 50 € : 3 stratégies concrètes pour bâtir un patrimoine durable

La bourse n’est plus une chasse gardée réservée aux grandes fortunes. Aujourd’hui, la barrière à l’entrée s’est effondrée : avec un smartphone et quelques dizaines d’euros, n’importe quel épargnant peut devenir copropriétaire des plus grandes entreprises mondiales. Investir en Bourse avec un petit budget est une méthode efficace pour apprendre les mécanismes financiers sans mettre en péril votre équilibre personnel.

Pourquoi commencer petit est votre meilleur atout stratégique

Disposer d’un capital modeste au démarrage offre un avantage psychologique réel. Cela permet de se confronter à la volatilité des marchés sans l’angoisse de perdre les économies d’une vie. Cette phase d’apprentissage active transforme chaque euro investi en une leçon pratique.

La puissance de la capitalisation sur le long terme

Le moteur principal en bourse est le temps pendant lequel l’argent reste investi. C’est le principe des intérêts composés. En commençant tôt, même avec 20 ou 50 € par mois, vous laissez à votre capital le temps de générer des gains qui, à leur tour, produiront des intérêts. Sur deux ou trois décennies, la différence entre celui qui attend d’avoir une somme importante et celui qui commence immédiatement avec un petit budget est souvent spectaculaire.

L’apprentissage par la pratique sans stress majeur

Investir 50 € dans une action ou un fonds permet de comprendre concrètement les mécanismes de cotation, le versement des dividendes et l’impact des actualités économiques. Si le marché baisse de 10 %, une perte latente de 5 € reste gérable et permet de forger votre tempérament d’investisseur. Cette expérience de terrain vous évitera des erreurs coûteuses lorsque votre portefeuille atteindra des sommes plus importantes.

Considérez votre investissement comme un organisme vivant. La solidité de l’ensemble dépend de la racine financière que vous implantez au départ. Pour un petit budget, cette fondation repose sur la qualité des actifs choisis. Une racine saine est un actif capable de traverser les cycles économiques sans se décomposer, permettant au capital de s’ancrer profondément avant de chercher la croissance. Sans cette base, le moindre mouvement de panique sur les marchés peut déstabiliser vos perspectives de gains futurs.

Choisir le bon support : PEA, Assurance-vie ou Compte-Titres ?

Avant d’acheter vos premières actions, vous devez choisir une enveloppe fiscale. Pour un petit budget en France, ce choix est déterminant, car les frais et la fiscalité impactent directement votre performance nette.

Le Plan d’Épargne en Actions (PEA) : l’outil privilégié des investisseurs français

Le Plan d’Épargne en Actions est souvent l’option la plus pertinente. Son ticket d’entrée est très bas, parfois 10 ou 15 € chez les courtiers en ligne. Son avantage majeur réside dans sa fiscalité : après cinq ans de détention, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restent dus. C’est l’outil idéal pour loger des actions européennes ou des ETF diversifiés.

L’Assurance-vie pour la gestion déléguée

Si vous ne souhaitez pas sélectionner vos titres, l’Assurance-vie en unités de compte permet de mettre en place des versements programmés automatiques. De nombreuses fintechs permettent d’ouvrir un contrat avec 300 € et d’ajouter 50 € par mois. La gestion est alors confiée à des algorithmes, ce qui convient aux investisseurs qui manquent de temps ou de connaissances techniques.

Le Compte-Titres pour les actions fractionnées

Le Compte-Titres ordinaire (CTO) n’offre pas d’avantage fiscal particulier, mais il propose une souplesse totale. C’est par ce biais que vous accédez aux actions fractionnées. Si une action coûte plusieurs centaines d’euros, vous pouvez, via certains courtiers modernes, n’en acheter qu’une fraction pour 10 €. Cette option permet une diversification immédiate, même avec une mise de départ minuscule.

3 stratégies concrètes pour investir avec quelques dizaines d’euros

Une fois le compte ouvert, la question est de savoir quoi acheter. Avec un petit budget, la diversification est votre défi principal. Voici trois approches éprouvées.

1. Les ETF : la diversification instantanée

Un ETF (Exchange Traded Fund) est un panier qui regroupe des centaines, voire des milliers d’entreprises. Au lieu d’acheter une action unique, vous achetez une part d’un indice comme le CAC 40 ou le MSCI World.

L’accessibilité est immédiate, avec des parts débutant souvent entre 10 € et 150 €. Le risque est réduit car si une entreprise du panier fait faillite, les centaines d’autres compensent la perte. Enfin, les frais de gestion sont nettement inférieurs à ceux des fonds bancaires classiques.

2. Le Dollar Cost Averaging (DCA) ou la force de la régularité

Le Dollar Cost Averaging consiste à investir la même somme à intervalles réguliers, peu importe l’état du marché. Pour un petit budget, c’est une stratégie redoutable. Quand les cours sont hauts, vous achetez moins de parts. Quand les cours chutent, votre budget fixe vous permet d’acheter davantage de parts. Sur le long terme, vous lissez votre prix d’achat moyen et éliminez le stress lié au timing du marché.

3. Cibler des actions à « petit » ticket d’entrée

Si vous préférez détenir des entreprises en direct, tournez-vous vers des titres dont le prix de cotation est naturellement bas. Avec 50 €, vous pouvez devenir actionnaire en direct de sociétés dont l’action coûte 25 ou 30 €. Attention toutefois à ne pas confondre « prix bas » et « bonne affaire » : la valeur d’une entreprise dépend de ses fondamentaux, pas uniquement du cours affiché.

Maîtriser les frais : l’ennemi silencieux du petit porteur

C’est ici que de nombreux débutants échouent. Si vous investissez 50 € et que votre courtier en ligne prélève 5 € de commission, vous commencez avec une perte de 10 %. Pour que votre investissement soit rentable, l’action doit progresser de 11 % juste pour couvrir les frais. C’est un obstacle majeur à la rentabilité.

| Type de courtier | Frais moyens par ordre (50 €) | Impact sur le capital | Recommandation |

|---|---|---|---|

| Banque traditionnelle | 5 € à 10 € | Très élevé (10-20 %) | À éviter absolument |

| Banque en ligne | 0,50 € à 2 € | Modéré (1-4 %) | Excellent pour le PEA |

| Néo-courtiers | 0 € à 1 € | Faible (0-2 %) | Idéal pour le micro-investissement |

Pour optimiser votre rentabilité, privilégiez les courtiers qui proposent des tarifs proportionnels ou des offres de gratuité sur certains ETF. Certains acteurs permettent d’automatiser vos plans d’investissement sans aucun frais de transaction, une option idéale pour investir 20 ou 30 € par mois.

4 étapes pour passer à l’action dès aujourd’hui

Le passage de la théorie à la pratique est le moment où l’on hésite souvent. Suivez ce protocole pour démarrer sans friction.

- Constituer une épargne de précaution : Avant de placer 1 € en bourse, assurez-vous d’avoir une réserve sur un livret pour faire face aux imprévus. La bourse ne doit recevoir que de l’argent dont vous n’avez pas besoin à court terme.

- Ouvrir un compte chez un courtier : Comparez les frais de courtage et vérifiez que l’interface vous semble intuitive. L’ouverture prend généralement moins de 15 minutes en ligne.

- Sélectionner un support large : Pour votre premier achat, un ETF « World » ou un ETF « S&P 500 » est souvent préférable. Cela vous expose instantanément à la croissance des leaders mondiaux.

- Automatiser le processus : Mettez en place un virement automatique de votre compte courant vers votre compte de bourse. L’investissement doit devenir une habitude, comme le paiement d’un loyer, pour construire votre capital sur la durée.

Investir en bourse avec un petit budget n’est pas une solution miracle pour devenir millionnaire en un an. C’est une méthode puissante pour construire un patrimoine solide, brique par brique. En acceptant de commencer modestement, vous développez la discipline et les compétences nécessaires pour gérer, demain, des sommes bien plus importantes. Le plus dur n’est pas de trouver l’argent, c’est de prendre la décision de cliquer sur le bouton « Acheter » pour la première fois.

- KRI et KPI : surveiller les risques sans confondre alerte et performance - 2 août 2026

- Montant du solde de tout compte : ce qu’il inclut, ce qu’il faut vérifier et les délais pour contester - 1 août 2026

- Méthode Challenger Sales technique 2.0 : 3 piliers et 5 profils pour gagner en efficacité commerciale - 1 août 2026

Articles qui pourraient vous intéresser :

Études en finance : du BTS au Master, comment bâtir un parcours vers les postes les plus rémunérateurs ?

Études en finance : du BTS au Master, comment bâtir un parcours vers les postes les plus rémunérateurs ?

Business Owner : 5 responsabilités clés pour piloter la rentabilité de vos projets

Business Owner : 5 responsabilités clés pour piloter la rentabilité de vos projets

Sélectionner la meilleure action en bourse : 3 ratios financiers et 2 secteurs clés pour réussir

Sélectionner la meilleure action en bourse : 3 ratios financiers et 2 secteurs clés pour réussir

Automatisation industrielle : 5 leviers technologiques pour booster votre productivité

Automatisation industrielle : 5 leviers technologiques pour booster votre productivité