Oui, un prêt Adie sans garant peut parfois être envisagé, mais tout dépend du produit demandé et du montant recherché. L’Adie propose surtout deux voies à distinguer : le microcrédit express, pensé pour un besoin rapide jusqu’à 1 000 €, et le prêt option sans taux d’intérêt, qui peut aller jusqu’à 15 000 € mais mentionne une personne garante à hauteur de 50 % du montant emprunté.

Prêt Adie sans garant : ce qui est possible, et ce qui ne l’est pas

La question du prêt Adie sans garant revient souvent dans une situation très concrète : un projet d’entreprise est prêt à démarrer, mais personne dans l’entourage ne peut se porter garant. L’Adie s’adresse justement à des personnes qui ont du mal à accéder au crédit bancaire classique. Cela ne veut pas dire que toutes ses solutions se déclinent sans garantie personnelle.

Le microcrédit express : l’option la plus simple à étudier sans garant

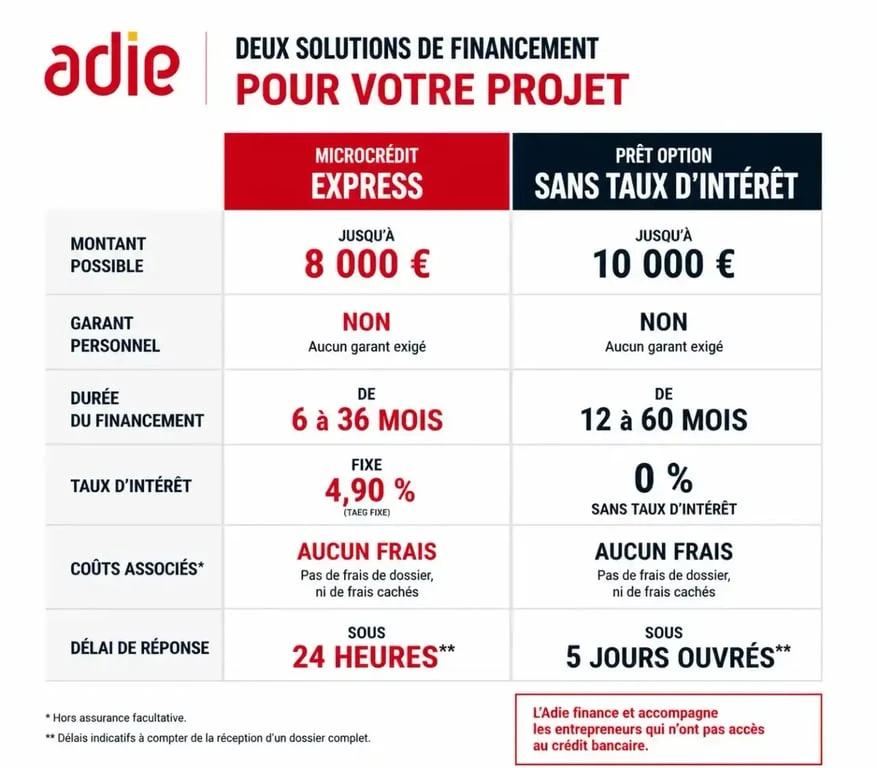

Le microcrédit express de l’Adie est présenté comme une procédure simplifiée pour financer un projet d’entreprise jusqu’à 1 000 €. Les informations disponibles mettent en avant une réponse en 24h, un déblocage possible dans les 48h après acceptation du dossier, un taux à 0 % et une durée de remboursement de 8 à 12 mois. Dans cette offre, la présence d’un garant n’apparaît pas comme l’élément central, contrairement au prêt option sans taux d’intérêt.

Ce financement peut donc être le premier à examiner si votre besoin reste limité : achat de petit matériel, trésorerie courte, premier stock, outil professionnel ou frais de démarrage. L’important est de présenter un besoin cohérent avec le montant demandé et une capacité de remboursement réaliste.

Le prêt option sans taux d’intérêt : un garant est explicitement prévu

Le prêt option sans taux d’intérêt permet d’emprunter de 300 € à 15 000 € pour un projet d’entreprise, avec une durée de remboursement pouvant aller jusqu’à 48 mois. Il peut aussi prévoir un différé du premier paiement de 3 mois maximum. En revanche, cette offre mentionne bien une personne garante à hauteur de 50 % du montant emprunté.

Concrètement, si vous demandez une somme importante, l’absence totale de garant peut devenir un frein. Cela ne signifie pas qu’il faut abandonner le projet. Il faut plutôt préparer un échange clair avec un conseiller Adie : montant réellement nécessaire, possibilité de réduire la demande, financement en plusieurs étapes ou orientation vers une solution plus adaptée.

Microcrédit express ou prêt sans taux d’intérêt : le comparatif utile

Avant de déposer une demande, il vaut mieux comparer les offres sur des critères pratiques : montant, délai, durée, coût réel et présence d’une garantie. Un taux à 0 % ne veut pas dire absence totale de coût, car des frais de dossier, un coût forfaitaire ou une contribution de solidarité peuvent s’appliquer selon le produit.

| Critère | Microcrédit express Adie | Prêt option sans taux d’intérêt |

|---|---|---|

| Usage | Besoin rapide pour un projet d’entreprise | Création ou développement d’entreprise |

| Montant | Jusqu’à 1 000 € | De 300 € à 15 000 € |

| Garant | Non indiqué dans les caractéristiques principales | Personne garante à hauteur de 50 % du montant emprunté |

| Durée | 8 à 12 mois | Jusqu’à 48 mois |

| Taux | 0 % | 0 % |

| Coûts associés | Coût forfaitaire | Frais de dossier ou contribution de solidarité de 3,3 % à 19 % du montant du crédit |

| Délai | Réponse en 24h, déblocage en 48h après acceptation | À vérifier lors du rendez-vous selon le dossier |

Le point décisif, c’est aussi la solidité du dossier

Un garant rassure l’organisme prêteur, mais il ne remplace pas un projet solide. À l’inverse, l’absence de garant ne bloque pas automatiquement une demande si le montant est raisonnable, l’usage professionnel bien identifié et les remboursements crédibles. Pour un petit besoin, demander 700 € bien justifiés peut être plus convaincant que solliciter 3 000 € sans explication précise.

Pensez votre demande comme une bulle de sécurité financière : elle doit couvrir le besoin réel sans gonfler artificiellement le montant. Un financement professionnel efficace sert à franchir un palier concret. En réduisant le périmètre à ce qui déclenche réellement du chiffre d’affaires ou de l’activité, vous rendez votre dossier plus lisible et vous limitez la pression liée au garant.

Conditions, profils éligibles et coûts à regarder de près

L’Adie vise des personnes qui ont du mal à obtenir un crédit bancaire classique. Cela peut concerner un travailleur indépendant, un micro-entrepreneur, un porteur de projet, un salarié, une personne en recherche d’emploi, un étudiant, un allocataire des minima sociaux ou un retraité. Le point commun n’est pas le statut, mais le besoin de financement professionnel et la capacité à expliquer comment l’argent sera utilisé.

Ce que peut financer un prêt Adie

Le financement est destiné à un projet d’entreprise ou à une activité professionnelle. Il peut servir à acheter du matériel, financer un stock, couvrir une dépense de lancement, soutenir une trésorerie courte ou accompagner le développement d’une activité. Pour un micro-entrepreneur, cela peut correspondre à l’achat d’un outil, d’un téléphone professionnel, d’un équipement de livraison ou d’un premier lot de marchandises.

Plus le lien entre la dépense et l’activité est évident, plus le dossier est compréhensible. Il est donc utile de préparer une explication simple : ce que vous achetez, pourquoi maintenant, combien cela coûte, et comment cette dépense contribue à générer des revenus ou à sécuriser votre activité.

Le taux à 0 % ne veut pas dire coût nul

Le taux à 0 % est attractif, mais il faut regarder le coût total. Pour le microcrédit express, un exemple indique un emprunt de 500 € remboursé par mensualités de 68 € sur 8 mois, avec un coût forfaitaire de 44 €, soit 5,5 € par mois, et un taux effectif global de 25,1 %. Pour le prêt option sans taux d’intérêt, la contribution de solidarité peut aller de 3,3 % à 19 % du montant du crédit.

Cette contribution de solidarité participe au fonctionnement de l’Adie et au financement d’autres personnes. Elle s’inscrit dans une logique de microcrédit social et de finance éthique, mais elle doit tout de même être intégrée dans votre calcul. Avant de signer, demandez le montant total à rembourser, la mensualité exacte et la part correspondant aux frais ou contributions.

Que faire si vous n’avez personne pour se porter garant ?

Ne pas avoir de garant est fréquent, notamment chez les personnes qui démarrent seules, qui ont un entourage aux revenus modestes ou qui ne veulent pas impliquer leurs proches. La bonne stratégie consiste à ne pas cacher cette difficulté, mais à l’anticiper dès le rendez-vous.

Adapter le montant demandé

Si l’offre visée impose une personne garante à hauteur de 50 %, vous pouvez discuter d’un montant plus bas ou d’un besoin prioritaire. Par exemple, au lieu de financer tout le lancement, vous pouvez demander une somme centrée sur l’achat qui déclenche l’activité : un équipement indispensable, une licence, un petit stock ou une dépense commerciale immédiate.

Cette approche peut aussi vous orienter vers le microcrédit express si le besoin entre dans le plafond de 1 000 €. Elle transforme une demande difficile à garantir en financement plus court, plus lisible et plus simple à rembourser.

Renforcer le dossier autrement

Sans garant, la cohérence du dossier devient encore plus importante. Préparez vos revenus, vos charges, vos relevés bancaires et une présentation simple du projet. Montrez que vous avez réfléchi aux dépenses, aux premières ventes possibles, aux délais de paiement et à votre capacité à rembourser même si le démarrage est progressif.

L’accompagnement individuel gratuit proposé par l’Adie peut aider à clarifier ces points. L’objectif n’est pas seulement d’obtenir de l’argent, mais de vérifier que le financement reste supportable. Le remboursement anticipé étant possible sans frais ni pénalités, vous pouvez aussi demander comment solder plus tôt le crédit si votre activité démarre mieux que prévu.

Préparer sa demande Adie sans perdre de temps

La demande peut se faire via une prise de rendez-vous en ligne, par téléphone ou dans le réseau de 180 agences Adie. Pour le microcrédit express, la promesse de rapidité repose sur un dossier prêt : réponse en 24h et argent débloqué dans les 48h après acceptation. Plus vos justificatifs sont complets, plus l’échange est efficace.

Les documents à réunir avant le rendez-vous

Les justificatifs attendus incluent notamment une pièce d’identité, des justificatifs de revenus et les 3 derniers relevés de comptes bancaires personnels et professionnels lorsque vous en avez. Il est aussi utile de préparer des devis, factures pro forma, captures de panier, bail, justificatifs de charges ou tout document montrant le besoin réel de financement.

- Pièce d’identité en cours de validité.

- Justificatifs de revenus récents.

- 3 derniers relevés de comptes bancaires personnels.

- 3 derniers relevés de comptes professionnels si l’activité existe déjà.

- Présentation courte du projet et de l’usage prévu du prêt.

- Devis ou estimation des dépenses à financer.

Les bonnes questions à poser au conseiller

Avant de vous engager, vérifiez si le garant est requis pour l’offre correspondant à votre situation, quel montant peut être envisagé sans garantie personnelle et quel sera le coût total du financement. Demandez aussi la mensualité exacte, la durée de remboursement, l’existence éventuelle d’un différé, les conditions de remboursement anticipé et les services complémentaires disponibles, comme les primes sous conditions, les assurances optionnelles ou les remises partenaires.

Le prêt Adie peut être une solution pertinente si vous êtes exclu du crédit bancaire classique et que votre besoin est professionnel, précis et proportionné. Si vous cherchez un prêt Adie sans garant, commencez par identifier le bon produit : petit besoin rapide avec le microcrédit express, ou financement plus large avec une garantie à prévoir. C’est cette distinction qui évite les mauvaises surprises.

- Prêt Adie sans garant : microcrédit express rapide ou prêt à 0 % avec garantie ? - 14 juillet 2026

- Supports de communication : du flyer au catalogue, choisir le bon format sans disperser votre image - 14 juillet 2026

- Certification SAP : comprendre les trois niveaux, choisir le bon module et éviter les erreurs - 13 juillet 2026

Articles qui pourraient vous intéresser :

Compte-titres entreprise : 3 leviers pour faire fructifier votre trésorerie sans plafond

Compte-titres entreprise : 3 leviers pour faire fructifier votre trésorerie sans plafond

Prélèvements B2B Infos : 3 recours légaux pour récupérer jusqu’à 13 mois de mensualités

Prélèvements B2B Infos : 3 recours légaux pour récupérer jusqu’à 13 mois de mensualités

Changer de banque avec un prêt en cours : 22 jours pour migrer sans frais et les solutions pour votre crédit

Changer de banque avec un prêt en cours : 22 jours pour migrer sans frais et les solutions pour votre crédit

Table de capitalisation : dilution, BSPCE et erreurs qui bloquent une levée de fonds

Table de capitalisation : dilution, BSPCE et erreurs qui bloquent une levée de fonds