Optimisation fiscale : 3 leviers légaux et la distinction vitale avec la fraude

L’optimisation fiscale est une démarche stratégique consistant à utiliser les dispositions légales pour réduire la charge d’imposition d’un contribuable, particulier ou entreprise. Contrairement aux idées reçues, cette pratique ne relève pas de la clandestinité, mais d’une exploitation rigoureuse du droit. L’objectif est simple : payer le juste impôt, sans verser un centime de plus que ce que la loi exige, tout en respectant scrupuleusement les règles en vigueur.

Comprendre l’optimisation fiscale : définition et périmètre légal

L’optimisation fiscale est l’art de choisir la voie la moins imposée parmi plusieurs options licites. Ce n’est pas une soustraction à l’impôt, mais une organisation de ses affaires pour minimiser la pression fiscale. Cette pratique repose sur la liberté de choix de la voie la moins imposée, un principe reconnu par la jurisprudence, tant que le montage ne constitue pas un abus de droit.

La distinction entre optimisation, évasion et fraude

Il est impératif de ne pas confondre ces trois notions, car les conséquences juridiques sont opposées :

L’optimisation fiscale consiste en l’utilisation légale des textes, comme les niches fiscales, les abattements ou les crédits d’impôt, pour réduire sa contribution. L’évasion fiscale, quant à elle, utilise les failles ou les différences de régimes entre pays pour déplacer des bénéfices. Bien que souvent légale, elle se situe dans une zone grise et est de plus en plus encadrée par des instances comme l’OCDE. Enfin, la fraude fiscale est une violation délibérée de la loi, comme la dissimulation de revenus ou l’usage de fausses factures. C’est un délit pénal lourdement sanctionné.

L’optimisation est le reflet de votre rigueur de gestion. Elle démontre votre capacité à anticiper les évolutions législatives pour protéger vos actifs. Si la fraude rompt le contrat social, l’optimisation est une lecture attentive de ce contrat. Elle permet de s’assurer que vous utilisez les incitations de l’État pour investir là où la politique publique le souhaite, notamment dans l’immobilier, l’innovation ou la transition énergétique.

Les techniques d’optimisation pour les particuliers et les entreprises

Les méthodes varient selon le profil du contribuable, mais elles reposent toutes sur une analyse fine des flux financiers et de la structure juridique du patrimoine.

L’exploitation des niches fiscales et des crédits d’impôt

Pour les particuliers, l’optimisation passe souvent par l’investissement dans des dispositifs incitatifs. L’État encourage certains comportements économiques en échange d’une réduction d’impôt. Le dispositif Pinel pour l’investissement locatif, le crédit d’impôt pour la transition énergétique ou les réductions liées aux dons aux associations en sont des exemples concrets. Ces outils permettent de transformer une partie de son impôt en capital ou en action solidaire.

La gestion des prix de transfert et des redevances

Pour les multinationales, l’optimisation repose souvent sur les prix de transfert. Il s’agit du prix auquel les filiales d’un même groupe s’échangent des biens ou des services. En ajustant ces prix dans les limites des règles de pleine concurrence, une entreprise peut localiser une plus grande part de ses bénéfices dans des juridictions où la fiscalité est plus clémente. La facturation de redevances pour l’utilisation de brevets ou de marques permet également de déplacer des revenus vers des holdings spécialisées.

L’arbitrage de dividendes et la sous-capitalisation

L’arbitrage consiste à choisir le mode de rémunération le plus avantageux pour un dirigeant ou un actionnaire, en comparant le salaire et les dividendes. La sous-capitalisation consiste à financer une filiale par de la dette plutôt que par du capital. Les intérêts d’emprunt étant généralement déductibles du résultat imposable, cela permet de réduire mécaniquement l’assiette de l’impôt sur les sociétés.

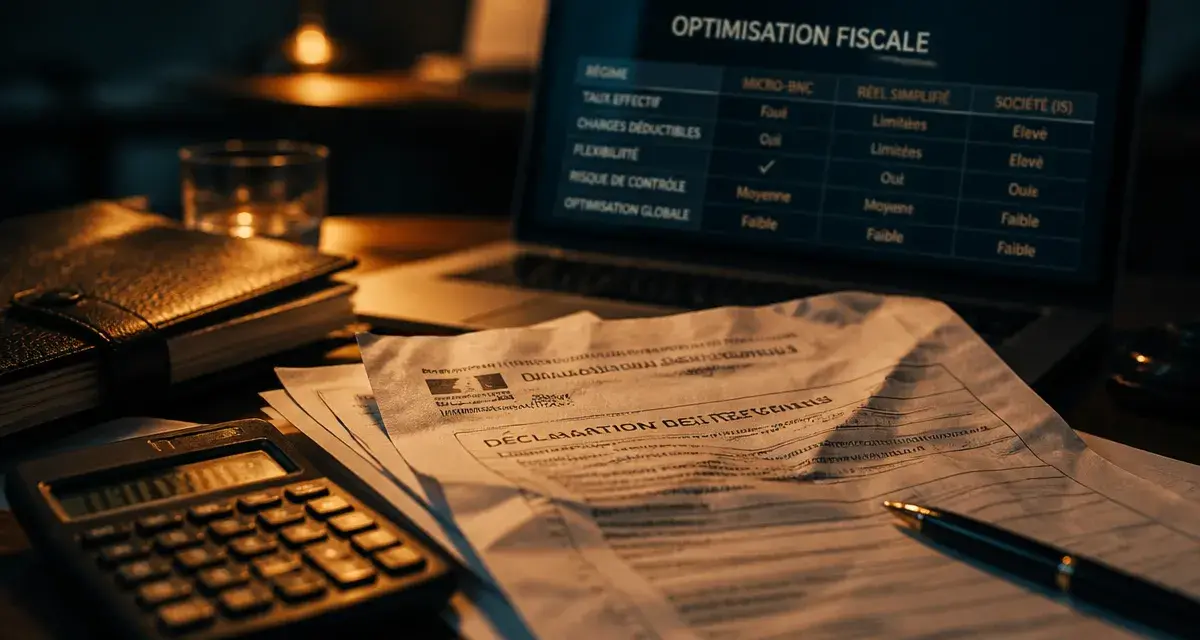

Comparatif des principaux leviers d’optimisation

Le tableau suivant synthétise les approches courantes selon les objectifs recherchés :

| Objectif | Levier principal | Public cible | Niveau de risque |

|---|---|---|---|

| Réduire l’impôt sur le revenu | Niches fiscales (Pinel, Malraux, Emploi à domicile) | Particuliers | Faible |

| Transmettre un patrimoine | Démembrement de propriété, Assurance-vie | Particuliers / Familles | Faible |

| Optimiser le résultat comptable | Provisionnement, Amortissements accélérés | PME / Grandes Entreprises | Modéré |

| Développer l’innovation | Crédit Impôt Recherche (CIR) / Innovation (CII) | Entreprises technologiques | Élevé |

Le cadre réglementaire et les limites à ne pas franchir

L’optimisation fiscale comporte des limites. L’administration fiscale dispose d’outils puissants pour requalifier des opérations qu’elle juge abusives. Le principal rempart contre l’optimisation agressive est la notion d’abus de droit.

L’abus de droit et la fraude à la loi

L’administration peut écarter un acte si elle prouve qu’il a un caractère fictif ou que son seul but est d’éluder l’impôt. La notion de « but principalement fiscal » a été introduite dans le droit français, renforçant la vigilance nécessaire lors de la mise en place de montages complexes. Si une opération n’a aucune substance économique réelle, elle risque d’être annulée fiscalement, avec des pénalités pouvant atteindre 80 %.

L’influence de l’OCDE et du plan BEPS

Au niveau international, la lutte contre l’érosion de la base d’imposition et le transfert de bénéfices, connue sous le nom de plan BEPS, a changé la donne. Les États collaborent pour harmoniser les règles et éviter que les entreprises ne profitent des disparités entre les systèmes fiscaux. L’instauration d’un impôt mondial minimum de 15 % pour les grandes multinationales constitue une étape majeure de cette évolution.

Pourquoi se faire accompagner par un expert fiscaliste ?

La complexité de la législation fiscale et son instabilité rendent l’auto-optimisation risquée. Faire appel à un avocat fiscaliste ou à un expert-comptable est souvent un investissement rentable pour plusieurs raisons :

D’abord, la sécurisation juridique : l’expert s’assure que les dispositifs utilisés sont conformes à la jurisprudence la plus récente. Ensuite, la vision globale : il analyse l’impact d’une décision fiscale sur d’autres domaines comme la succession, le droit social ou la stratégie d’entreprise. Enfin, la défense en cas de contrôle : en cas de litige, l’expert est le mieux placé pour justifier la rationalité économique des choix effectués.

En conclusion, l’optimisation fiscale est un levier de performance légitime. Elle demande toutefois de la transparence et une réelle substance économique. En restant dans les clous de la légalité et en évitant les montages artificiels, elle permet de pérenniser son patrimoine et de favoriser la croissance de son activité professionnelle.

Articles qui pourraient vous intéresser :

Compte-titres entreprise : 3 leviers pour faire fructifier votre trésorerie sans plafond

Compte-titres entreprise : 3 leviers pour faire fructifier votre trésorerie sans plafond

Prélèvements B2B Infos : 3 recours légaux pour récupérer jusqu’à 13 mois de mensualités

Prélèvements B2B Infos : 3 recours légaux pour récupérer jusqu’à 13 mois de mensualités

Trésorerie d’entreprise : 3 leviers pour éviter la rupture et sécuriser votre activité

Trésorerie d’entreprise : 3 leviers pour éviter la rupture et sécuriser votre activité

Changer de banque avec un prêt en cours : 22 jours pour migrer sans frais et les solutions pour votre crédit

Changer de banque avec un prêt en cours : 22 jours pour migrer sans frais et les solutions pour votre crédit