Comptabiliser un acompte : 3 méthodes d’écriture et règles de TVA

L’enregistrement d’un acompte est une opération courante qui recèle des subtilités comptables et fiscales. Contrairement à une facture classique, l’acompte matérialise un engagement ferme avant la réalisation de la prestation ou la livraison du bien. Pour le comptable ou le chef d’entreprise, maîtriser la comptabilisation d’un acompte est nécessaire pour refléter fidèlement la trésorerie et respecter les obligations liées à la TVA.

Distinguer l’acompte de l’avance pour un enregistrement correct

Avant d’ouvrir les journaux comptables, il est impératif de ne pas confondre l’acompte avec l’avance. Bien que ces termes désignent un paiement partiel avant la facturation finale, leurs conséquences juridiques divergent.

L’acompte correspond à un engagement définitif. Une fois versé, ni le client ni le fournisseur ne peuvent se rétracter sans s’exposer à des dommages et intérêts. À l’inverse, l’avance ou les arrhes offrent une porte de sortie : le client peut renoncer à l’achat en perdant la somme versée, ou le fournisseur peut annuler la vente en remboursant le double de la somme reçue. En comptabilité, cette distinction est cruciale car l’acompte déclenche l’exigibilité de la TVA, particulièrement pour les prestations de services.

Comment comptabiliser un acompte versé à un fournisseur ?

Lorsqu’une entreprise verse un acompte à un fournisseur, elle ne doit pas enregistrer cette somme directement dans un compte de charge. L’opération se décompose en plusieurs étapes pour refléter le transfert de fonds avant la réception de la facture définitive.

Le paiement de l’acompte

Au moment du décaissement, l’écriture est passée dans le journal de banque. On utilise un compte de tiers spécifique pour isoler cette créance temporaire sur le fournisseur.

On débite le compte 4091 « Fournisseurs – Avances et acomptes versés sur commandes » et on crédite le compte 512 « Banque ».

La réception de la facture d’acompte

La législation impose l’émission d’une facture pour chaque acompte. Si l’opération est soumise à la TVA, notamment pour les livraisons de biens où la taxe est exigible dès l’encaissement, il faut enregistrer la taxe :

On débite le compte 4091 pour le montant HT, le compte 44566 « TVA déductible » pour le montant de la taxe, et on crédite le compte 401 « Fournisseurs » pour le montant TTC.

La régularisation lors de la facture finale

Une fois la prestation terminée ou le bien livré, le fournisseur émet la facture globale. Il faut alors solder le compte 4091 pour que le solde restant à payer soit exact. La facture finale mentionne le montant total, déduit l’acompte déjà versé et présente le net à payer.

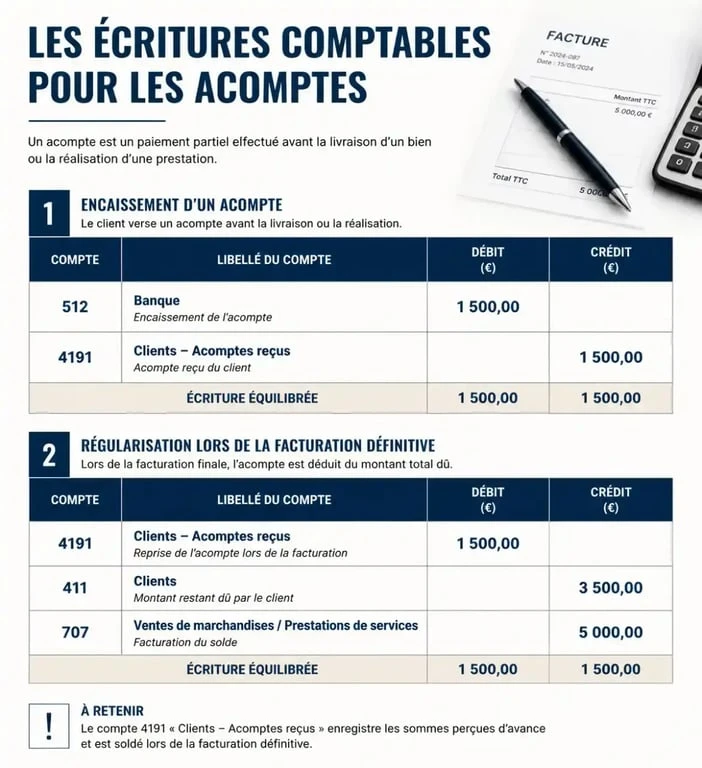

La comptabilisation d’un acompte reçu d’un client

Pour une entreprise qui reçoit un paiement anticipé, l’enjeu est de ne pas gonfler artificiellement son chiffre d’affaires avant que la prestation ne soit effectuée. L’acompte est une dette vis-à-vis du client tant que le service n’est pas rendu.

Dans la gestion quotidienne, l’acompte sécurise une commande de matières premières ou lance une production coûteuse. Il évite de faire reposer l’intégralité du risque de trésorerie sur l’entreprise prestataire. Cependant, cette somme ne doit pas être consommée pour des dépenses courantes, au risque de fragiliser la capacité à honorer la commande initiale. Il est donc prudent de suivre ces sommes via des comptes de tiers dédiés pour garder une visibilité sur les engagements restant à produire.

L’écriture d’encaissement

Lorsque le virement client arrive en banque, l’écriture est passée dans le journal de banque :

On débite le compte 512 « Banque » et on crédite le compte 4191 « Clients – Avances et acomptes reçus sur commandes ».

Le traitement de la TVA collectée

Pour les prestations de services comme pour les livraisons de biens, la TVA est exigible dès l’encaissement. L’entreprise doit émettre une facture d’acompte mentionnant le taux et le montant de la taxe, puis déclarer cette TVA sur sa déclaration de chiffre d’affaires du mois en cours.

Cas particulier : l’acompte sur salaire

L’acompte sur salaire est un droit pour le salarié correspondant à une période de travail déjà effectuée. Il ne doit pas être confondu avec l’avance sur salaire, qui est un prêt consenti par l’employeur pour un travail non encore réalisé.

Procédure d’enregistrement

Lors du versement de l’acompte, généralement en milieu de mois, l’écriture est la suivante :

On débite le compte 425 « Personnel – Avances et acomptes » et on crédite le compte 512 « Banque ».

Régularisation sur le bulletin de paie

À la fin du mois, lors de l’enregistrement de la paie globale, le compte 425 est soldé. Le montant de l’acompte est déduit du net à payer au salarié. Dans le journal des salaires, le compte 421 « Personnel – Rémunérations dues » est crédité du montant net, après déduction de la somme déjà versée.

Obligations légales et mentions sur la facture d’acompte

La facturation d’un acompte est une obligation légale prévue par le Code général des impôts. Une simple note ou un reçu ne suffit pas pour permettre au client de déduire la TVA.

| Mention Obligatoire | Détails |

|---|---|

| Désignation « Facture d’acompte » | Doit apparaître clairement sur le document. |

| Identité des parties | Nom, adresse, SIRET et numéro de TVA. |

| Référence au devis | Lien direct avec la commande d’origine. |

| Détail de la TVA | Taux applicable, montant HT et montant de la taxe. |

| Date d’émission | Date à laquelle l’acompte est demandé ou reçu. |

Le non-respect de ces formalités expose l’entreprise à des amendes fiscales. Plus grave, le client peut se voir refuser la déduction de la TVA si la facture d’acompte n’est pas conforme aux standards exigés par l’administration.

Synthèse des comptes à utiliser

Pour ne plus hésiter lors de vos saisies, voici un récapitulatif des comptes pivots à mobiliser :

Le compte 4091 sert pour vos achats, quand vous payez votre fournisseur en avance. Le compte 4191 est utilisé pour vos ventes, quand votre client vous paye en avance. Le compte 425 concerne vos salariés pour les versements avant la fin du mois. Enfin, les comptes 44566 ou 44571 permettent la gestion de la TVA déductible ou collectée dès l’encaissement.

En suivant cette méthodologie, vous assurez une traçabilité parfaite de vos flux financiers et vous évitez les erreurs lors de la clôture de l’exercice ou en cas de contrôle fiscal. La clé réside dans la systémisation de l’émission des factures d’acompte et le lettrage régulier des comptes de tiers.

- DAF salaire : 65 000 € brut annuel en base, jusqu’à 300 000 € selon l’expérience - 5 août 2026

- Prolongation d’arrêt de travail : comment sécuriser vos droits en l’absence de votre médecin traitant ? - 5 août 2026

- Usine de production : comparer secteur, région et preuves avant de contacter - 4 août 2026

Articles qui pourraient vous intéresser :

73% des acheteurs B2B exigent l’expérience du B2C : comment adapter votre stratégie commerciale

73% des acheteurs B2B exigent l’expérience du B2C : comment adapter votre stratégie commerciale

Marketing stratégique et opérationnel : comment articuler vision et exécution terrain

Marketing stratégique et opérationnel : comment articuler vision et exécution terrain

Qu’est-ce qu’un prospect ? Définition, typologies et méthodes de qualification

Qu’est-ce qu’un prospect ? Définition, typologies et méthodes de qualification

Capacité financière en transport : barèmes, calcul et conformité réglementaire

Capacité financière en transport : barèmes, calcul et conformité réglementaire