Banque islamique à Lyon : 20% d’apport et les critères pour obtenir un financement Mourabaha

L’accès à la propriété et la gestion de ses économies selon des principes éthiques et religieux sont une préoccupation majeure pour de nombreux Lyonnais. Si la métropole de Lyon est un carrefour économique historique, l’émergence d’une offre bancaire alternative, respectueuse des préceptes de la finance islamique, répond à une demande de transparence et d’équité. La banque islamique s’installe durablement dans le paysage rhodanien, proposant des solutions concrètes pour ceux qui souhaitent bannir l’intérêt usuraire, le Riba, de leur quotidien financier.

Les fondements de la finance islamique à Lyon

La finance islamique ne se résume pas à une absence d’intérêts. Elle repose sur un cadre éthique où l’argent est au service de l’économie réelle. À Lyon, les clients qui se tournent vers ces établissements recherchent une cohérence entre leurs convictions religieuses et leurs transactions financières. Les piliers de cette pratique incluent l’interdiction de l’aléa excessif, le Gharar, de la spéculation, le Maysir, et le partage des profits et des pertes.

Le rôle du Sharia Board

Pour garantir la conformité de chaque produit financier aux prescriptions religieuses, les banques islamiques s’appuient sur un Sharia Board. Ce comité, composé d’experts en droit musulman et en finance, audite les contrats et les processus internes. Pour un résident lyonnais, obtenir une « fatwa » de conformité est le premier gage de confiance avant d’engager ses économies ou de lancer un projet immobilier.

Une éthique de l’investissement

La banque islamique impose des restrictions sur les secteurs d’activité financés. Sont exclus les investissements liés au tabac, à l’alcool, aux jeux de hasard ou à l’armement. Cette approche rejoint les principes de la finance socialement responsable, attirant un public varié, séduit par cette rigueur morale et la traçabilité des fonds.

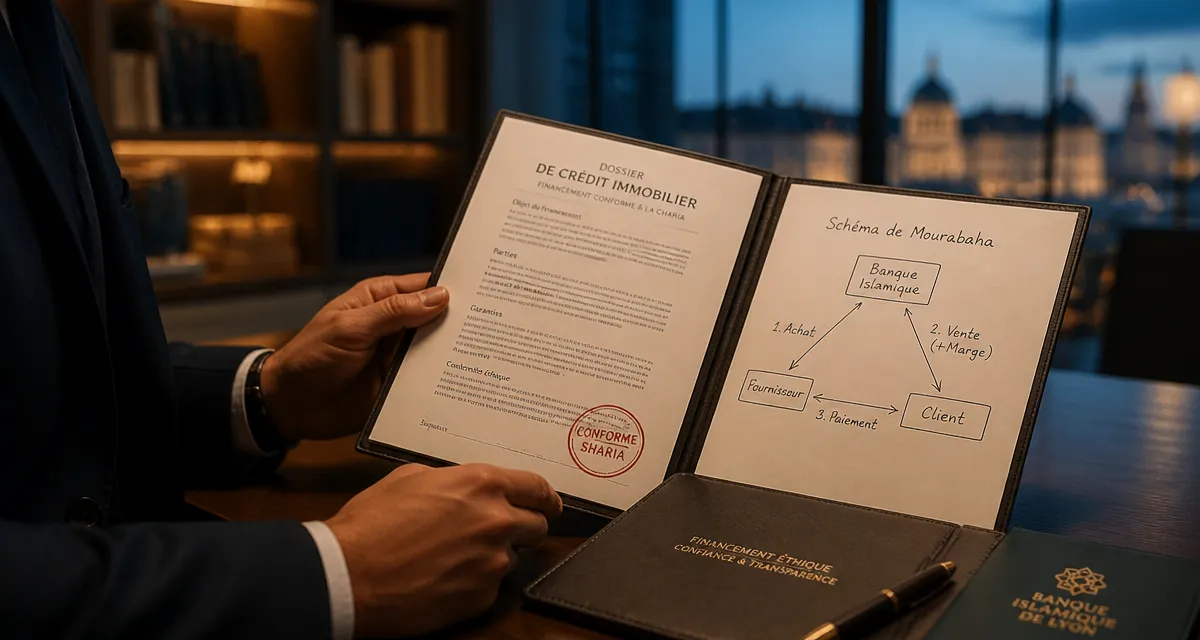

Le financement immobilier par la Mourabaha : fonctionnement

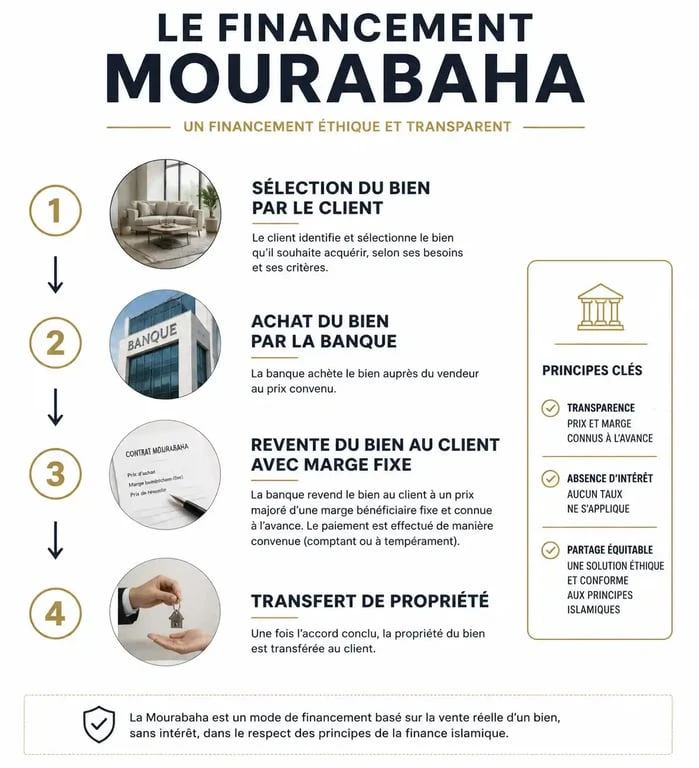

Le produit phare à Lyon reste la Mourabaha. Contrairement à un prêt bancaire classique où la banque prête de l’argent contre intérêts, la Mourabaha est une opération d’achat et de revente. La banque achète le bien immobilier sélectionné par le client, puis le lui revend avec une marge commerciale convenue à l’avance. Le prix final, incluant cette marge, est lissé sur une durée déterminée, garantissant des mensualités fixes.

La stabilité du contrat est un avantage majeur. Le prix de revente étant fixé dès la signature, il n’y a aucun risque de voir les mensualités fluctuer selon les taux de marché. Ce mécanisme offre une sécurité financière aux acquéreurs qui connaissent le coût total de leur logement dès le premier jour.

Conditions d’éligibilité et apport personnel

Obtenir un financement islamique à Lyon demande une préparation rigoureuse. Les critères sont précis et visent à assurer la viabilité du projet :

L’apport personnel doit généralement représenter au moins 20 % du prix d’achat. Cet apport démontre la capacité d’épargne et réduit le risque partagé avec la banque. La capacité de remboursement est évaluée selon la règle des 33 % de taux d’endettement maximum pour préserver la santé financière du foyer. Enfin, une stabilité professionnelle est requise, avec un CDI de plus de 6 mois ou des liasses fiscales solides pour les entrepreneurs lyonnais.

Le processus étape par étape

Le parcours se décompose en plusieurs phases : la sélection du bien immobilier, l’étude de faisabilité par le conseiller spécialisé, la signature d’une promesse d’achat entre le client et la banque, l’acquisition du bien par la banque devant notaire, et enfin la revente immédiate au client avec transfert de propriété.

Services bancaires courants et gestion au quotidien

Une banque islamique à Lyon propose une gamme de services pour gérer son argent tout en respectant ses principes. L’offre allie proximité en agence et outils numériques.

| Service | Spécificité | Avantage |

|---|---|---|

| Compte de dépôt | Sans découvert rémunéré | Gestion saine, sans agios |

| Transfert d’argent | Tarifs transparents | Soutien aux proches |

| Épargne | Partage de profits | Rendements licites |

L’importance de l’agence physique à Lyon

Malgré la digitalisation, l’existence d’une agence physique, comme celle de Chaabi Bank dans le secteur de la Guillotière ou à proximité de la Part-Dieu, reste primordiale. Les dossiers de financement Mourabaha sont complexes et nécessitent souvent des rendez-vous pédagogiques. Le conseiller accompagne le client dans la constitution du dossier, notamment pour les professions libérales ou les commerçants très présents dans le tissu économique lyonnais.

Pourquoi choisir une banque éthique dans le Rhône ?

Opter pour une banque islamique à Lyon, c’est encourager un modèle bancaire qui ne crée pas de valeur à partir de rien. Chaque financement doit être adossé à un actif tangible, comme un appartement ou un local commercial. Cela limite la formation de bulles spéculatives et protège l’économie locale.

Une alternative aux banques conventionnelles

Les banques spécialisées conservent une expertise unique. La différence majeure réside dans la transparence des coûts. Là où une banque traditionnelle peut appliquer des taux variables ou des frais cachés, la banque islamique affiche une marge fixe. Pour un investisseur lyonnais, cette clarté facilite la gestion prévisionnelle de son patrimoine.

Accompagnement et proximité

Le dynamisme de Lyon permet de consulter des conseillers spécialisés. Ils maîtrisent les aspects religieux ainsi que les spécificités locales comme le Droit de Préemption Urbain (DPU) ou les dispositifs de défiscalisation. Cette double compétence est essentielle pour naviguer sereinement dans le marché immobilier lyonnais.

La banque islamique à Lyon offre une voie structurée pour concilier réussite financière et respect des valeurs. Que ce soit pour un premier achat immobilier via la Mourabaha ou pour une gestion de compte quotidienne, des solutions accessibles existent au cœur de la capitale des Gaules.

- Nom et prénom à partir d’un IBAN : ce que la banque vérifie avant un virement - 31 juillet 2026

- Carte d’empathie : 6 zones à remplir pour comprendre le client sans projeter ses idées - 31 juillet 2026

- Serrure, compartiments et prix : ce qu’il faut vérifier avant d’acheter une caisse à monnaie - 30 juillet 2026

Articles qui pourraient vous intéresser :

Compte-titres entreprise : 3 leviers pour faire fructifier votre trésorerie sans plafond

Compte-titres entreprise : 3 leviers pour faire fructifier votre trésorerie sans plafond

Prélèvements B2B Infos : 3 recours légaux pour récupérer jusqu’à 13 mois de mensualités

Prélèvements B2B Infos : 3 recours légaux pour récupérer jusqu’à 13 mois de mensualités

Trésorerie d’entreprise : 3 leviers pour éviter la rupture et sécuriser votre activité

Trésorerie d’entreprise : 3 leviers pour éviter la rupture et sécuriser votre activité

Changer de banque avec un prêt en cours : 22 jours pour migrer sans frais et les solutions pour votre crédit

Changer de banque avec un prêt en cours : 22 jours pour migrer sans frais et les solutions pour votre crédit