Salaire expert-comptable 2025 : comprendre la grille, les coefficients et le calcul des minima

La gestion de la paie dans les cabinets d’expertise comptable repose sur un mécanisme de points et de coefficients, régi par la convention collective nationale (IDCC 787). Pour 2025, les partenaires sociaux ont acté une revalorisation des salaires minimaux conventionnels via l’accord n°48. Cette mise à jour vise à compenser l’inflation et à maintenir l’attractivité de la profession. Maîtriser cette grille est indispensable pour les employeurs, afin d’assurer la conformité des bulletins de paie, et pour les salariés, afin de vérifier leur rémunération.

Le fonctionnement technique de la grille salariale IDCC 787

La branche de l’expertise comptable utilise un système de calcul fondé sur deux valeurs de points distinctes. Ce mécanisme permet une progressivité précise de la rémunération selon les responsabilités exercées.

La distinction entre valeur de base et valeur hiérarchique

Le salaire brut mensuel d’un collaborateur se calcule en décomposant son coefficient en deux tranches. Les 164 premiers points sont multipliés par la valeur de base. Les points excédant ce seuil de 164 sont multipliés par la valeur hiérarchique. Cette structure assure un socle de rémunération solide pour les premiers niveaux tout en permettant une évolution maîtrisée pour les cadres et experts.

Suite aux négociations, la valeur de base est fixée à 131,54 € et la valeur hiérarchique à 79,85 €. Cette hausse impacte l’ensemble de la grille, du premier niveau d’exécution jusqu’aux cadres de direction.

L’importance du coefficient sur le bulletin de paie

Le coefficient reflète le positionnement du salarié dans la classification professionnelle. Il dépend de critères comme l’autonomie, la technicité des dossiers, l’encadrement d’équipe et le diplôme. Un expert-comptable diplômé salarié débute généralement à l’indice 40, soit 400 points conventionnels, garantissant un salaire minimal annuel de 47 801 € bruts selon les accords en vigueur.

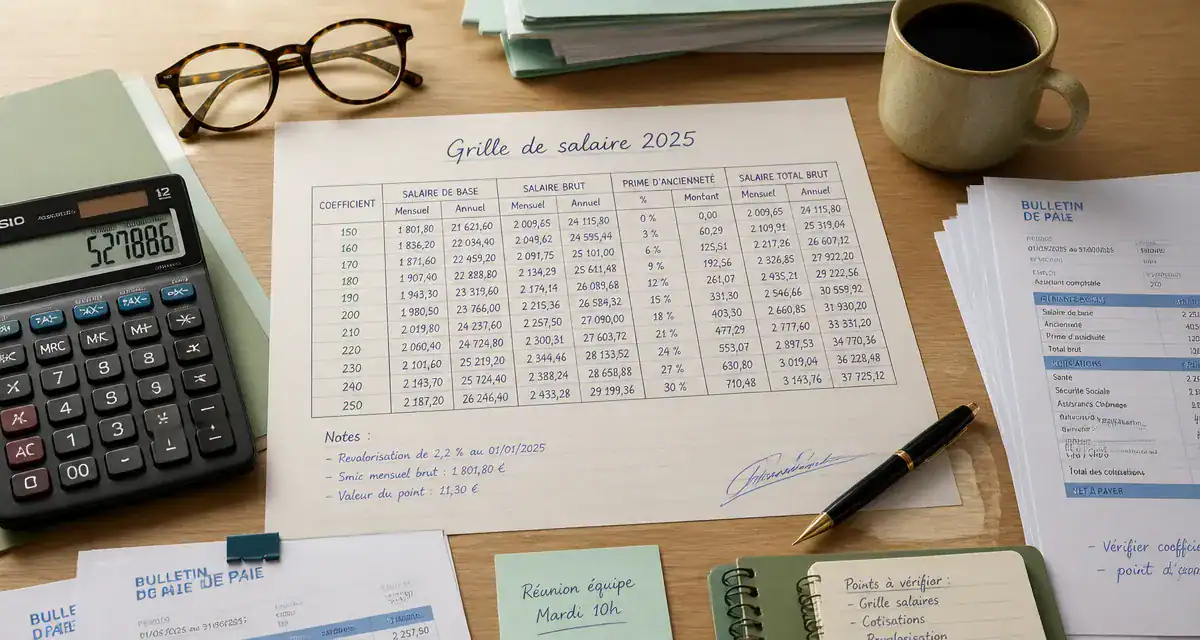

Grille des salaires minimaux 2025 par niveaux et coefficients

Le tableau suivant présente les salaires minimaux annuels bruts sur une base de 35 heures. Ces montants constituent un plancher obligatoire : aucun salarié ne peut être rémunéré en dessous de ces seuils.

| Niveau / Position | Coefficient (Points) | Salaire Minimum Annuel Brut 2025 |

|---|---|---|

| Niveau 1 – Position 1 | 164 | 21 572 € |

| Niveau 2 – Position 1 | 200 | 24 447 € |

| Niveau 3 – Position 1 | 240 | 27 641 € |

| Niveau 4 – Position 1 | 280 | 30 835 € |

| Niveau 5 – Position 1 (Cadre) | 330 | 34 827 € |

| Expert-comptable salarié (Indice 40) | 400 | 40 416 € * |

* Pour les experts-comptables diplômés, des accords de branche peuvent porter ce montant à 47 801 € selon l’ancienneté dans le titre.

Composantes additionnelles : primes et points de technicité

La rémunération en cabinet dépasse le salaire de base. Plusieurs éléments complètent le package global, certains étant obligatoires et d’autres négociés.

Le calcul de la prime d’ancienneté

La prime d’ancienneté est un élément clé de la convention IDCC 787. Elle est calculée sur la valeur de point de base et évolue par paliers de 3 ans. Elle s’ajoute au salaire minimum conventionnel. Pour un salarié avec 10 ans d’ancienneté, ce complément récompense la fidélité au cabinet, un levier pour limiter le turnover.

Les points supplémentaires pour missions spécifiques

La convention prévoit des points additionnels pour des compétences particulières. Ces points valorisent la pratique d’une langue étrangère, l’encadrement d’une équipe ou une expertise rare comme l’audit spécialisé ou la consolidation complexe. Cette modulation permet de reconnaître la montée en compétences sans sortir du cadre de la grille.

Le passage d’un échelon à l’autre ou l’octroi de points de technicité constitue un levier de motivation. Valoriser ces missions par des points additionnels est une stratégie efficace pour retenir les talents polyvalents dans une profession où le conseil prime sur la saisie.

Obligations de l’employeur et calendrier d’application

L’application de la nouvelle grille est obligatoire. Dès l’extension de l’accord par le Ministère du Travail, il devient opposable à tous les cabinets d’expertise comptable et de commissariat aux comptes.

Date d’entrée en vigueur et effet rétroactif

L’accord n°48 du 5 décembre 2025, publié au Journal Officiel le 10 février 2026, fixe une entrée en vigueur au 1er mars 2026 pour les entreprises adhérentes aux syndicats signataires (ECF et IFEC). Pour les autres, l’obligation court dès la publication de l’arrêté d’extension. De nombreux cabinets anticipent cette date pour éviter des régularisations complexes en fin d’année.

Les risques en cas de non-conformité

Le non-respect des minima conventionnels expose l’employeur à plusieurs risques :

- Risque prud’homal : Le salarié peut réclamer un rappel de salaire sur les trois dernières années, avec dommages et intérêts.

- Risque URSSAF : Un redressement sur les cotisations sociales peut être appliqué si l’assiette de calcul est insuffisante.

- Climat social : Le sentiment d’être sous-payé par rapport à la grille officielle est un facteur majeur de démission.

Optimiser sa rémunération au-delà de la grille

Si la grille fixe le cadre légal, la réalité du marché en 2025 pousse souvent les salaires réels au-dessus des minima, notamment pour les chefs de mission ou les managers. Les primes de bilan, bien que non obligatoires, sont devenues un standard pour récompenser l’effort durant la période fiscale. De même, l’épargne salariale (PEE, PERCO) et les tickets restaurants complètent la rémunération brute.

La grille de salaire 2025 est un outil de régulation garantissant une base équitable. Dans un contexte de pénurie de profils qualifiés, elle doit être vue comme un point de départ. L’excellence technique et l’implication client restent les meilleurs vecteurs d’évolution salariale.

Articles qui pourraient vous intéresser :

Carrière DevOps : faut-il privilégier le profil développeur ou administrateur système ?

Carrière DevOps : faut-il privilégier le profil développeur ou administrateur système ?

IT remote work : 4 piliers stratégiques pour décrocher un contrat en full remote

IT remote work : 4 piliers stratégiques pour décrocher un contrat en full remote

CV de directeur général : 5 leviers stratégiques pour convaincre un conseil d’administration

CV de directeur général : 5 leviers stratégiques pour convaincre un conseil d’administration

Alternance chez Bouygues : 1 300 postes et un taux d’embauche record pour votre carrière

Alternance chez Bouygues : 1 300 postes et un taux d’embauche record pour votre carrière