Le renouvellement du parc informatique, la fin d’un contrat de leasing ou la cessation d’activité offrent aux dirigeants et salariés l’opportunité d’acquérir à titre personnel des équipements professionnels. Cette opération ne se limite pas à un simple virement bancaire. Pour éviter tout risque fiscal ou pénal, le rachat doit respecter un formalisme rigoureux et une valorisation conforme aux prix du marché.

Pourquoi la valorisation au prix du marché est-elle impérative ?

La tentation est forte de céder un ordinateur ou un véhicule pour une somme symbolique, surtout si le matériel est totalement amorti comptablement. Cette pratique expose toutefois le dirigeant à une requalification en abus de bien social et la société à un redressement pour acte anormal de gestion.

La distinction entre valeur nette comptable et valeur de marché

La Valeur Nette Comptable (VNC) correspond au coût d’achat initial diminué des amortissements. Un ordinateur acheté 2 000 € il y a trois ans peut afficher une VNC de zéro, alors qu’il conserve une valeur vénale sur le marché de l’occasion. Racheter le matériel à un prix dérisoire par rapport à sa valeur réelle constitue une erreur majeure.

Pour fixer le juste prix, consultez les plateformes de vente de seconde main comme LeBonCoin ou des sites spécialisés en matériel reconditionné. Conservez systématiquement des captures d’écran de ces annonces. Ces preuves justifieront le tarif retenu en cas de contrôle de l’administration fiscale ou de l’URSSAF. Le prix doit refléter l’état d’usure, l’obsolescence et la demande réelle pour ce type d’équipement.

Les risques juridiques du rachat à prix minoré

Si la transaction est jugée sous-évaluée, le fisc peut considérer la différence comme un avantage en nature occulte ou un dividende déguisé. Pour le bénéficiaire, cela entraîne une imposition supplémentaire et des cotisations sociales. Pour l’entreprise, il s’agit d’une perte de revenus injustifiée, particulièrement grave si la société est en difficulté financière ou en cessation de paiements.

Le formalisme administratif : sécuriser la transaction

La traçabilité est votre meilleure protection. Une transaction verbale n’a aucune valeur juridique et peut être contestée par des associés minoritaires ou un liquidateur judiciaire.

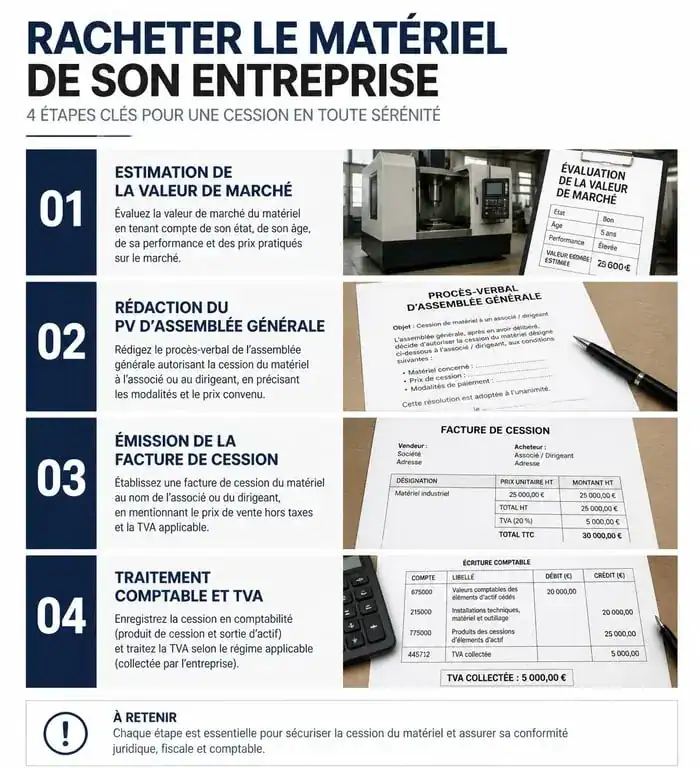

La première étape consiste à obtenir l’accord des organes de direction. Dans une SARL ou une SAS, si le racheteur est le dirigeant, rédigez un procès-verbal d’assemblée générale (PV d’AG) autorisant la vente. Ce document précise la nature du matériel, le prix de cession et les modalités de paiement. Cette formalité prouve que l’opération respecte l’intérêt social.

Utilisez la comptabilité de l’entreprise comme levier de transparence. Plutôt qu’un flux bancaire externe, le rachat peut être imputé sur le compte courant d’associé du dirigeant. Cette méthode compense une dette de l’entreprise envers son dirigeant par le prix du matériel. Cette approche préserve la trésorerie et laisse une trace comptable auditable dans les grands livres.

La rédaction de la facture de cession

L’entreprise doit émettre une facture de vente, même si l’acheteur est un particulier. Ce document doit mentionner l’identité des parties, la désignation précise du matériel avec son numéro de série, le prix de vente Hors Taxes (HT), le montant de la TVA le cas échéant, et la date de la transaction.

La gestion de la TVA et des amortissements

La sortie d’un actif du bilan nécessite une attention particulière concernant la taxe sur la valeur ajoutée et le traitement comptable de la cession.

Le traitement de la TVA collectée

Si l’entreprise a déduit la TVA lors de l’achat initial, elle doit généralement collecter la TVA sur le prix de vente. L’acheteur paiera donc un prix Toutes Taxes Comprises (TTC). Bien que des exceptions existent pour certains biens cédés à des prix très bas, la règle générale impose l’application du taux normal de 20 %.

Impact sur le résultat de l’entreprise

La vente génère un produit exceptionnel. La différence entre le prix de vente HT et la VNC constitue une plus-value ou une moins-value. Cette information doit figurer dans la liasse fiscale en fin d’exercice. Une moins-value est une charge déductible qui diminue le résultat imposable, ce qui renforce la nécessité de justifier rigoureusement le prix de vente pour éviter toute apparence d’artifice comptable.

| Type de matériel | Durée d’amortissement classique | Critère de valeur d’occasion |

|---|---|---|

| Ordinateur portable | 3 ans | État batterie, processeur |

| Mobilier de bureau | 5 à 10 ans | Marque, état cosmétique |

| Véhicule de tourisme | 4 à 5 ans | Kilométrage, cote Argus |

| Smartphone | 2 ans | Modèle, état écran |

Cas particuliers : rachat en liquidation et rachat par un salarié

Les règles varient selon le contexte de l’entreprise et le profil de l’acheteur.

Racheter du matériel lors d’une liquidation judiciaire

En procédure collective, le dirigeant ne dispose plus de la libre disposition des actifs. Le liquidateur judiciaire supervise la vente pour désintéresser les créanciers. Si vous souhaitez racheter le matériel de votre propre entreprise en liquidation, formulez une offre écrite au liquidateur. Une autorisation du juge-commissaire est parfois nécessaire. Le prix est souvent fixé par expertise ou vente aux enchères, rendant toute sous-évaluation impossible.

Le rachat par un salarié : un avantage social ?

Un salarié peut racheter son matériel professionnel, comme son ordinateur ou son téléphone. Pour l’entreprise, c’est une manière de valoriser le matériel en fin de cycle. Les règles de prix de marché s’appliquent ici avec la même rigueur. Si le prix est trop bas, l’URSSAF peut requalifier l’économie réalisée en avantage en nature, soumis à cotisations sociales. Formalisez la vente par une attestation de cession et conservez les preuves de la valeur de marché pour protéger le collaborateur.

En résumé, racheter le matériel de son entreprise est une opération courante mais exigeante. En documentant systématiquement la valeur de marché et en respectant le formalisme comptable, vous transformez un acte de gestion banal en une transaction sécurisée, à l’abri des contrôles fiscaux.

- Supports de communication : du flyer au catalogue, choisir le bon format sans disperser votre image - 14 juillet 2026

- Certification SAP : comprendre les trois niveaux, choisir le bon module et éviter les erreurs - 13 juillet 2026

- Mise en demeure de payer : 8 jours, LRAR et mentions à ne pas oublier - 13 juillet 2026

Articles qui pourraient vous intéresser :

Compte-titres entreprise : 3 leviers pour faire fructifier votre trésorerie sans plafond

Compte-titres entreprise : 3 leviers pour faire fructifier votre trésorerie sans plafond

Les Entreprêteurs : 170 millions collectés, quels rendements et quels risques pour votre épargne ?

Les Entreprêteurs : 170 millions collectés, quels rendements et quels risques pour votre épargne ?

Prélèvements B2B Infos : 3 recours légaux pour récupérer jusqu’à 13 mois de mensualités

Prélèvements B2B Infos : 3 recours légaux pour récupérer jusqu’à 13 mois de mensualités

Comptage de caisse : 3 étapes pour sécuriser vos recettes et supprimer les écarts

Comptage de caisse : 3 étapes pour sécuriser vos recettes et supprimer les écarts